Компанія CBR спільно з Міжнародним бюро кредитних історій (МБКІ) протягом 2022 року проводили опитування серед українців віком 25-50 років, що проживають у містах з населенням від 50 тисяч на предмет зміни фінансової поведінки населення під час війни та зміни ставлення до кредитування.

74% опитаних працюють (у порівнянні з 84% роком раніше), їхній середній дохід станом на листопад 2022-го року становив 15 869 грн (у 2021 році – 18 135 грн). При цьому 61% доходів – це зарплата від українських компаній, 23% – нерегулярні підробітки, по 14% – грошова допомога від родичів та соціальна допомога від влади України.

Як розповіли респонденти, під час війни вони почали більше економити на розвагах (48%), на відпочинку (39%), на алкоголі (34%), а також на покупках одягу/взуття і оплатах послуг у сфері краси (по 33%).

Загалом 84% опитаних економлять хоча б на чомусь.

Особливості співпраці з банками

Під час повномасштабної війни зменшилась середня кількість банків, з якими користувачі співпрацюють одночасно – найчастіше вони відмовляються від другого за важливістю банку.

Респонденти називають такі причини припинення співпраці з банками:

- зникнення необхідності користуватися платіжною карткою (24%)

- втрата довіри до банку (17%)

- низька якість обслуговування (16%)

- перестали надходити гроші на рахунок у цьому банку (14%).

38% опитаних відзначають, що мобільний додаток є причиною початку чи розширення співпраці з банками.

Також зручний і функціональний мобільний додаток входить у ТОП-5 критеріїв при виборі банку для відкриття платіжної картки. На другому місці – наявність зручної веб-версії інтернет-банкінгу та довіра до банку (по 23%), на третьому – наявність у банку всіх необхідних продуктів і послуг, а також можливість повністю дистанційно обслуговуватись.

Майже всі респонденти дослідження користуються банківськими картками. Проте затребуваність усіх фінансових послуг серед даної аудиторії знизилась за час повномасштабної війни. Так, якщо у квітні 99% опитуваних користувались банківськими платіжними картками, то в листопаді 2022 року їх частка зменшилась до 97%. Падіння відбулося за рахунок зменшення частки користувачів кредитних карток (з 64% до 51%).

Доля тих, хто користується депозитами серед аудиторії дослідження, впала з 67% в квітні 2021 року до 54% у листопаді 2022-го, мобільними додатками – з 68% до 66%.

Якщо у квітні 2021 року 60% респондентів користувалися банківськими кредитами, то станом на листопад 2022 року їх частка впала до 34%. Найбільше падіння відбулося за рахунок зменшення частки користувачів кредитів на товар (з 34% до 17%).

Банки проти знайомих: до кого звертаються українці у разі нестачі коштів

44% опитаних за останні три місяці зіткнулися з ситуацією нестачі коштів, зокрема:

- нестачі коштів на купівлю одягу та взуття (15%);

- нестачі коштів до наступної зарплати або на оплату комунальних послуг (по 14%);

- нестачі коштів на купівлю споживчих товарів (10%).

Серед способів фінансування майбутніх витрат респонденти зазначили наступні:

- наявна кредитна картка – 22%

- безвідсоткова позика від знайомих – 7%

- спеціально оформлений кредит у банку – 6%

- позика в ломбарді – 5%

- продаж особистого майна – 5%.

Що впливає на вибір установи для кредиту:

- для 50% – прийнятна відсоткова ставка

- для 19% – надійність та стабільність фінансової установи.

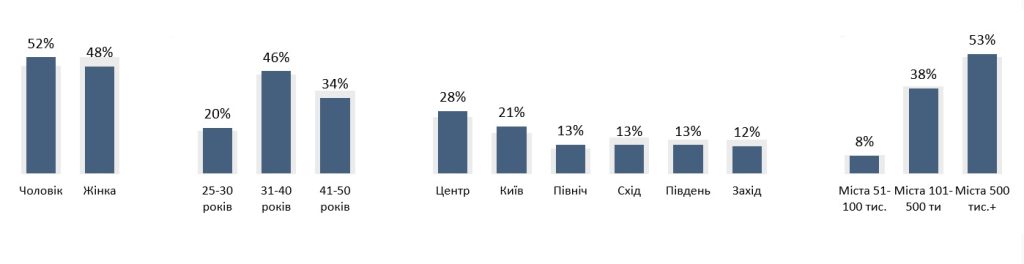

Портрет користувачів кредитів станом на листопад 2022 року

Як зазначається у дослідженні, частка тих, хто має потребу в кредиті значно не змінилася протягом 2022 року. Дещо частіше відзначається потреба у кредиті на покупку споживчих товарів та кредиті на погашення щоденних витрат.

Також варто зазначити, що зменшилась частка тих, для кого важлива кредитна історія – з 60% у травні 2022 року до 52% у листопаді того ж року.