Схеми BNPL (buy now, pay later – “купуй зараз, плати пізніше) дозволяють споживачам розділяти суму покупки на кілька безвідсоткових платежів, про які зазвичай не повідомляється в кредитні бюро. BNPL набув популярності в останні роки, особливо в країнах із розвиненою електронною комерцією, вищою інфляцією, неефективними банківськими системами та лояльним законодавством.

У дослідженні BIS (Банк міжнародних розрахунків) проаналізовано портрет середньостатистичного користувача BNPL-сервісів, причини популярності цієї схеми в деяких країнах, а також переваги даного способу оплати. Ми зібрали ключове зі звіту.

BNPL: як це працює

Платіжні схеми BNPL дозволяють клієнтам оплачувати свої покупки декількома безвідсотковими платежами, а не сплачувати повну суму відразу. Вони широко використовуються споживачами для онлайн-покупок на платформах електронної комерції, а також у звичайних магазинах.

Якщо спростити, то транзакція BNPL включає трьох учасників: продавця, клієнта та BNPL-платформу. Коли клієнт при оплаті покупки вибирає варіант сплатити пізніше декількома платежами, платформа затверджує кредитну лінію. Після схвалення платформа виплачує продавцю повну суму придбаного товару і бере на себе кредитний ризик клієнта. Клієнт сплачує перший внесок платформі, а залишок зазвичай виплачує щотижневими платежами. Найпоширенішою формою платежу є “оплата 4 частинами”, тобто погашення протягом чотирьох тижнів без відсотків, хоча також доступні варіанти з довшими горизонтами погашення. Найчастіше сума BNPL-кредиту складає до $1000. За пропущені або прострочені платежі стягуються додаткові комісії.

Порівняно з традиційним споживчим кредитом, BNPL надається на основі меншої кількості інформації. Перевірки кредитоспроможності на платформах BNPL є більш м’якими, ніж ті, що виконуються традиційними кредитними організаціями або банками. На відміну від традиційного споживчого кредиту, про BNPL зазвичай не повідомляється кредитним бюро, отже, це не впливає на кредитний рейтинг споживача (за винятком серйозних прострочень).

| BNPL | Кредитна картка | |

| Особливості | Як правило, короткостроковий кредит під конкретну покупку і на обмежену суму. | Поновлювана кредитна лінія, яку можна використовувати для кількох транзакцій в межах ліміту. |

| Перевірка | Зазвичай спрощена. Прострочки не впливають на кредитний рейтинг. | Жорстка. Історія погашення впливає на кредитну оцінку. |

| Розстрочка | Залежно від платформи та суми покупки, наприклад, 4, 6 або 12 рівних платежів. | Мінімальна сума щомісяця, повна сума займу або будь-яка сума між цими значеннями. |

| Комісії та відсотки | Як правило, безвідсоткова розстрочка на встановлений термін. Стягуються комісії за прострочення. | Відсоток на залишок після завершення пільгового періоду. Також може бути річна комісія тощо. |

BNPL: глобальні тенденції та особливості

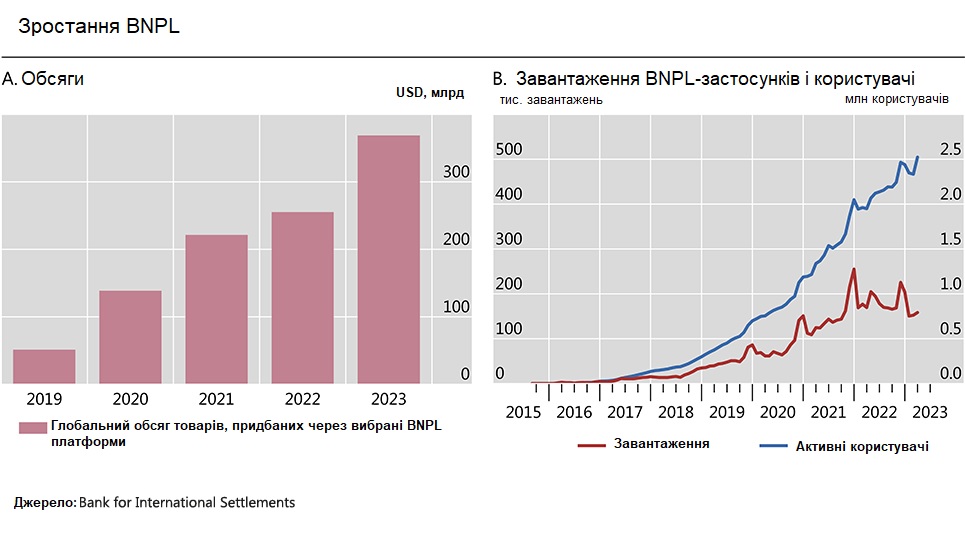

Ріст популярності BNPL був суттєвим з 2019 по 2023 роки – за цей період обсяги виданих BNPL-позик зросли більш ніж у шість разів. Також суттєво збільшилось використання BNPL-застосунків за цей період.

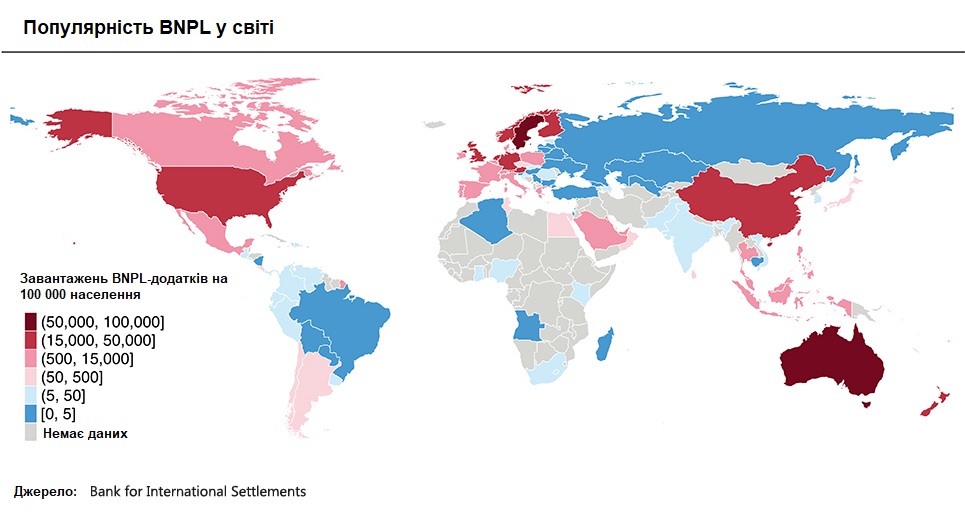

Популярність BNPL дуже різниться по всьому світу. Країни з найвищим рівнем проникнення – Австралія та Швеція. За ними слідують Китай, Фінляндія, Німеччина, Нідерланди, Нова Зеландія, Норвегія, Сингапур, Сполучене Королівство та Сполучені Штати.

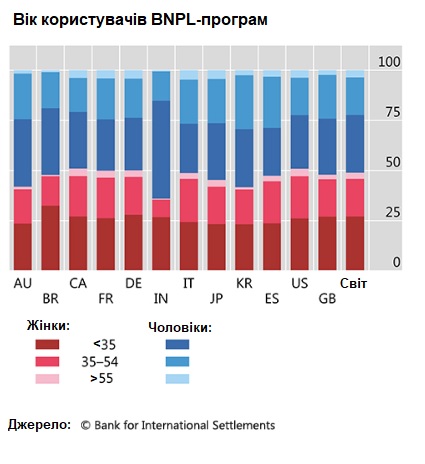

Більшість користувачів BNPL-кредитів у світі – молодше 35 років. Молоді та технічно підковані люди, включно з представниками міленіалів та зумерів, часто не мають кредитних карток, і, як показує дослідження, менш фінансово грамотні. Опитування серед користувачів BNPL-послуг у США показує, що ними частіше користуються особи з низьким рівнем доходу та нижчим рівнем освіти.

Звіт CFPB за 2023 рік показує, що в середньому користувачі BNPL у Сполучених Штатах мають більшу заборгованість і нижчий кредитний рейтинг, ніж ті, що користуються іншими кредитними продуктами. У звіті також зазначається, що у широкому діапазоні продуктів споживчого кредитування користувачі BNPL мають вищі показники простроченості. Також звіт показує, що як тільки уряд США припинив виплачувати підтримку у зв’язку із пандемією в 2021 році – рівень невиплати кредитів BNPL значно зріс, тоді як за кредитними картками – ні.

Основні платформи BNPL у світі включають Affirm, Afterpay і Klarna. Ці компанії стикаються з проблемами прибутковості в останні роки. Високі операційні витрати, зокрема маркетингові, адміністративні та технологічні, завадили цим платформам стати беззбитковими. Крім того, прибутковість активів для платформ BNPL була помітно низькою у 2021–2022 роках через зростання кредитних збитків і загострення конкуренції з боку необанків і великих технологічних компаній, які виходять на ринок BNPL. У відповідь на це платформи BNPL розширюють свої послуги, включаючи відсоткові позики в партнерстві з банками, і використовують передові технології, такі як штучний інтелект, для покращення досвіду клієнтів і скорочення витрат на персонал.

BNPL: особливості регулювання у світі

Регуляторні підходи до обмеження боргових ризиків споживачів у секторі BNPL на сьогодні дуже різноманітні. Вони варіюються від саморегулювання за допомогою галузевих кодексів до пропозицій щодо включення BNPL під егіду чинного національного кредитного законодавства.

Нещодавно уряди кількох країн почали вносити зміни до нормативно-правової бази таким чином, щоб вона охоплювала також BNPL. Такі поправки мають на меті гарантувати захист споживачів від безвідповідальної практики кредитування, яка може призвести до надмірної заборгованості.

Австралія лідирує в регулюванні BNPL. У травні 2023 року уряд заявив про намір ухвалити спеціальний нормативний акт відповідно до Закону про кредит. Цей акт зобов’язує постачальників BNPL отримати кредитну ліцензію та дотримуватися окремих нормативних актів. Разом із посиленим галузевим кодексом запропонована структура визначатиме придатність платформ BNPL на основі змінених зобов’язань відповідального кредитування. Окрім того, будуть встановлені обмеження на комісії за пропущені або несвоєчасні платежі, а також посилені вимоги щодо попередження про борг та розкриття інформації.

У Сполученому Королівстві на початку 2023 року розпочалися консультації щодо законопроєкту про BNPL. Очікується, що, за певними винятками, на постачальників BNPL поширюватиметься режим авторизації Управління з питань фінансової поведінки, доповнений заходами боротьби з оманливою рекламою. Наглядовий орган, посилаючись на результати опитування, зазначив, що 27% дорослих у Великій Британії, або близько 14 мільйонів людей, використовували BNPL принаймні один раз за шість місяців до січня 2023 року, порівняно з 17% за 12 місяців до травня 2022 року.

У Сполучених Штатах правила залежать від штату та від класифікації BNPL. Постачальникам може знадобитися державна ліцензія або реєстрація, і вони повинні дотримуватися законодавства про споживчий кредит. Бюро захисту прав споживачів (CFPB) активно вивчає потенційні ризики, пов’язані з продуктами BNPL.

Після пілотного дослідження Financial Consumer Agency у 2021 році Канада посилила контроль і моніторинг за ринком BNPL, але не видала конкретних правил.

У Європі Європейська Рада ратифікувала перегляд Директиви про споживчі кредити (CCD) у жовтні 2023 року. Це законодавство спрямоване на посилення захисту споживачів від безвідповідального кредитування, навіть для невеликих кредитів, які включають BNPL. Очікується, що країни-члени ЄС запровадять CCD протягом трьох років після її прийняття на рівні ЄС.

У Швеції, де BNPL широко поширений в електронній комерції, постачальники цієї послуги повинні отримати ліцензію від шведського органу фінансового нагляду відповідно до Закону про споживчий кредит.

Хоча Індія не має спеціальної нормативної бази для BNPL, небанківські фінансові організації повинні дотримуватися правил, які охоплюють електронну комерцію та захист споживачів. Директива Резервного банку Індії від 2022 року вплинула на сектор BNPL, заборонивши небанківським організаціям поєднувати передплачені платіжні інструменти з кредитними лініями.

Грошово-кредитне управління Сингапуру підтримує підхід саморегулювання. Регулятор прийняв галузевий кодекс BNPL, який охоплює різноманітні аспекти, починаючи від кредитної оцінки й закінчуючи розкриттям інформації, маркетинговими стратегіями та обміном кредитною інформацією. Він також накладає обмеження на непогашені платежі, які клієнти можуть мати з кожним окремим постачальником BNPL.

BNPL: ключові драйвери

Дослідження показує чітку кореляцію BNPL з інфляцією. Тобто, популярність таких послуг зростає, коли купівельна спроможність падає. Це підтверджується глобальним опитуванням, проведеним Paysafe Group у 2022 році. Опитані споживачі повідомили, що зростання вартості життя вплинуло на обрані способи онлайн-платежів, зокрема вони стали часто використовувати BNPL. Інше опитування, проведене Федеральною резервною системою щодо економічного добробуту домогосподарств США у 2022 році показує, що 56% користувачів вказали BNPL як “єдиний спосіб оплати, який я міг собі дозволити”. Використання BNPL також пов’язане з розвитком електронної комерції, адже найчастіше оплата за допомогою BNPL здійснюється онлайн.

Другий важливий фактор – це регуляторні характеристики кожної окремої країни. Слабкіше регулювання фінансів та захист споживачів призводять до збільшення використання BNPL.

Також BNPL процвітає там, де банківський сектор менш ефективний. У цьому контексті споживачі можуть шукати альтернативні фінансові рішення, які є більш зручними та економічно ефективними. Крім того, BNPL більш поширений у країнах, де домогосподарства мають вищий рівень боргу та більш обмежений доступ до традиційних форм кредиту.