В кулуарах конференції Money20/20 Europe, що пройшла в цьому місяці в Амстердамі, FinTech Insider випала нагода поспілкуватися з Хенком Ван Хюлле – генеральним директором організації Open Banking Limited, яка розробила стандарт відкритого банкінгу у Великій Британії та впроваджувала відповідні галузеві рекомендації. Тож ми розпитали Хенка про досвід, який може бути корисним для України, а також про переваги, які отримали користувачі, учасники екосистеми та держава.

- Велика Британія відома як колиска відкритого банкінгу в Європі. Скажіть, будь ласка, скільки учасників ця екосистема охоплює нині?

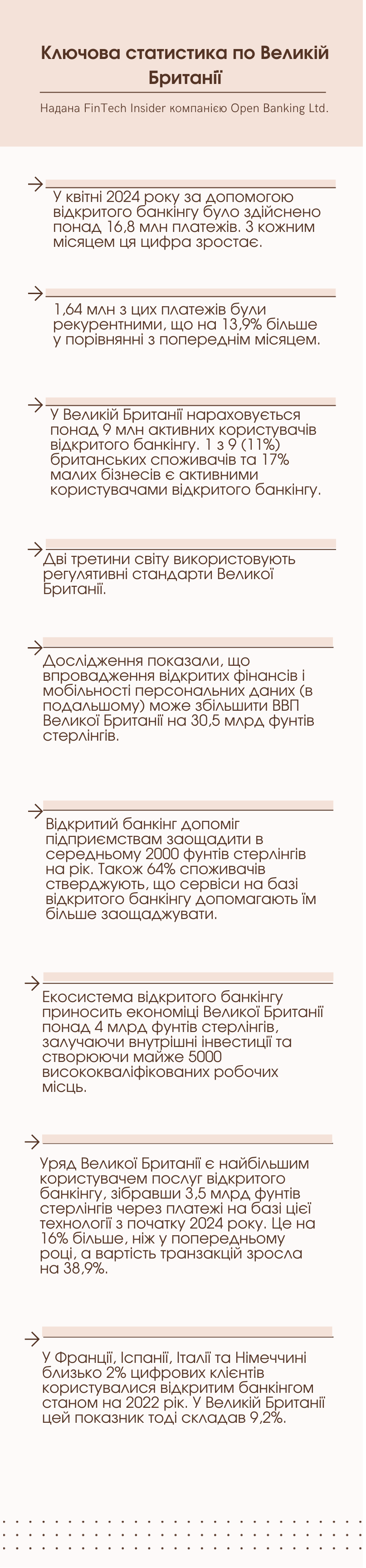

Перш за все, ми знаходимося зараз на ранній стадії. Відкритому банкінгу шість з половиною років, тому це дуже молода категорія в індустрії фінансових послуг — не лише у Великій Британії, а й у світі. Тим не менше, наприкінці квітня у країні нараховувалося близько 9,7 мільйонів користувачів. Ми маємо близько 94 авторизацій необанків з використанням відкритого банкінгу та близько 340 учасників.

Зараз здійснюються близько 16,8 мільйонів транзакцій на місяць, використовуючи відкритий банкінг для регулярних платежів, таких як податки, рахунки за комунальні послуги тощо. Також можна використовувати відкритий банкінг, щоб купувати преміальні облігації у Сполученому Королівстві, є й багато інших інвестиційних кейсів.

З точки зору даних, відкритий банкінг ідеально підходить для управління особистими фінансами. Йдеться про контроль над вашими фінансами, щоб, наприклад, контролювати свої витрати або уникнути комісії за прострочення платежу. Це дозволяє приймати кращі кредитні рішення з точки зору доступності та відповідності. Отже, відкритий банкінг змінює роль рахунку.

- Все звучить ідеально. Але чи є якісь виклики?

Мене часто запитують, який рецепт і які інгредієнти ми використовуємо. Я вважаю, що один із ключових – це врахування інтересів великої кількості зацікавлених сторін. У вас є регулятори, у вас є уряд, у вас є фінтех-спільнота, банки. І ви повинні вміти це об’єднати. Ви повинні не тільки змусити це працювати, але й рухати вперед і досягати результатів. Ось чому я вважаю, що повинна бути централізована організація, наділена функціями, яка зможе просувати це вперед. Це саме те, що ми робили останні шість років.

60 країн світу зараз впроваджують відкритий банкінг. 48 країн обрали варіант з централізованим органом, що керує цим процесом. Від Сполучених Штатів, які є повністю відкритим ринком до нас, України, Бразилії та інших країн. Централізований орган має контролювати всі рішення, щоб досвід постійно надавався, а прийняття зростало. І якщо якийсь банк у це не вірить, ви повинні вміти це змінити, тому що довіра дуже важлива. Ви повинні переконатися, що ваші стандарти актуальні, у вас є найновіші технології, найновіші протоколи безпеки тощо.

І, нарешті, просування відкритого банкінгу є дуже важливим. МСБ, інноватори, фінтех-гравці та навіть банки повинні бути поінформовані про можливості, які може надати їм відкритий банкінг.

- Для України це дуже актуально, оскільки ми рухаємось до відкритого банкінгу, але багато банків та інших фінансових установ досі не розуміють необхідності цього.

У Великій Британії було так само. Вони повинні зрозуміти, що це перевага для їхніх кінцевих користувачів. Вони повинні зосередитися на фіналі. Якби я був банком, я б також скористався цією можливістю, оскільки банки отримують всю інформацію про клієнта, тож можуть покращити оцінку його кредитоспроможності.

- Хто отримав найбільше переваг у Великій Британії, коли запрацював відкритий банкінг?

Вся індустрія. Я вважаю, що кожен отримує вигоду від швидшої оплати, незалежно від того, чи це роботодавець, чи працівник, чи бізнес. Ви хочете отримати гроші швидше, легше і дешевше.

- Відкритий банкінг безумовно змінює правила гри у фінансах. Чого чекати далі?

Наступний етап відкритого банкінгу розкриває весь його потенціал. Щоб його реалізувати, потрібен успішний перехід від поточного засобу правового захисту конкуренції відповідно до Указу про розслідування ринку роздрібних банківських послуг Управління з конкуренції та ринків (SMA) до довгострокового регуляторного стандарту.

Досягнення цього допомогло б Великій Британії розкрити справжній потенціал розумних даних (smart data), сприяючи конкуренції на ринку позитивним, стабільним і безпечним способом, одночасно розширюючи можливості окремих осіб і власників бізнесу та забезпечуючи кращі результати. Крім того, розумні дані допоможуть створити більш конкурентоспроможний ринок, забезпечать міжгалузеві інновації, керовані даними, і сприятимуть вирівнюванню умов для малих і середніх підприємств, які постійно залишаються позаду в прагненні до об’єднання фінансів і технологій.