У новому звіті, опублікованому глобальною фінтех-компанією FIS, представлено аналіз платіжного ринку Європи за підсумками 2021 року, а також прогноз щодо ключових трендів до 2025 року. Ми зібрали основне з дослідження.

E-commerce

У 2021 році європейський ринок електронної комерції зріс на 11% у порівнянні з роком раніше. Очікується, що середньорічний темп зростання в регіоні залишиться на цьому ж рівні – 11% – до 2025 року. Найбільше зростання e-commerce за цей період очікується в Туреччині (25%), Італії (16%), Іспанії (13%) і Швеції (15%). Скромніші темпи зростання прогнозуються у Франції (9%), Німеччині (9%) і Великій Британії (6%).

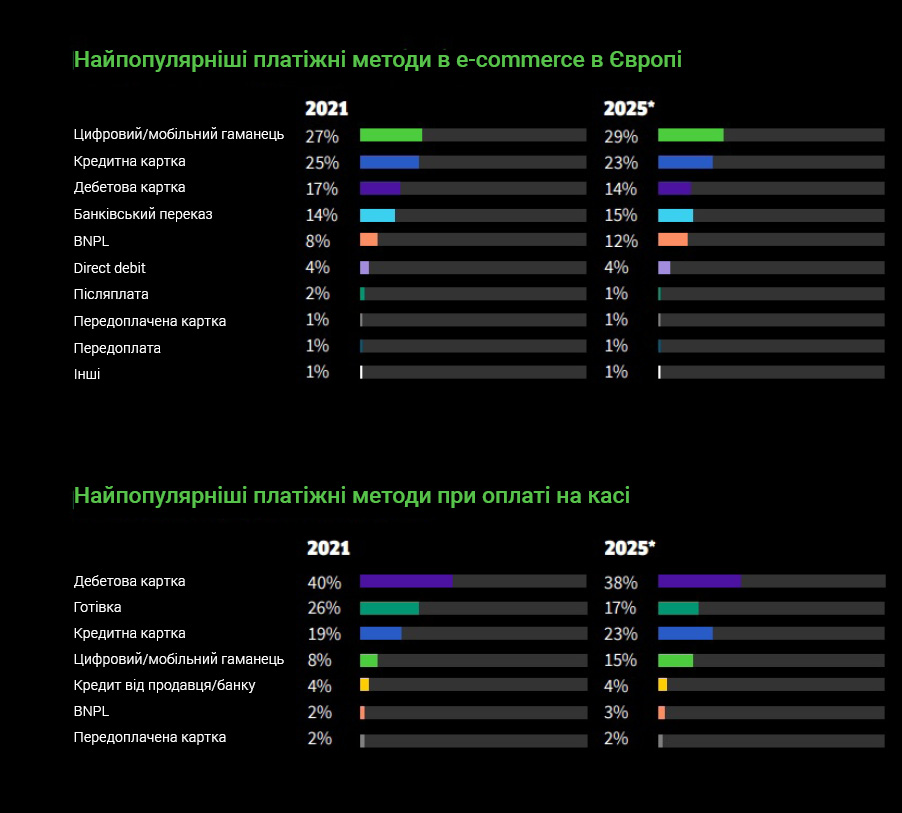

Для оплати покупок, здійснених онлайн, європейці все частіше використовують альтернативні способи оплати, відмовляючись від традиційних банківських карток. Так, у 2021 році найпопулярнішим методом оплати в e-commerce стали цифрові гаманці – на них прийшлось 26,7% оплат. На другому місці – кредитні картки (24,7%). Замикають трійку лідерів серед платіжних методів дебетові картки – 17,2% оплат у 2021 році.

BNPL-сервіси продовжують набирати популярність серед європейських споживачів. Угоди з залученням цих інструментів склали 8,1% в e-commerce у 2021-му. Найбільше прихильників BNPL у Данії (11,7% транзакцій в e-commerce), Фінляндії (12,8%), Норвегії (18,1%) і Швеції (25,2%).

Також скандинавці активно користуються локальними цифровими гаманцями: Swish – у Швеції, Vipps – у Норвегії, MobilePay – в Данії. На цифрові гаманці припадає 25,6% витрат в e-commerce в Данії. За прогнозами, саме цей метод оплати електронних покупок стане найпопулярнішим у цій країні до кінця 2022 року.

У Німеччині цифрові гаманці (28,7%) і BNPL (19,7%) були найпопулярнішими методами оплати в e-com у 2021 році. Очікується, що обидва методи будуть стабільно зростати до 2025 року. Пряме дебетування також користується попитом серед споживачів у Німеччині (частка 15,8% у 2021 році), тоді як банківські перекази, картки та післяплата поступово зменшують свої частки на ринку.

У Франції в електронній комерції лідирують кредитні картки з часткою 34,9% у 2021 році. Очікується, що цей показник навіть зросте до 2025 року. Цифрові гаманці у Франції використовуються в 25% операцій, BNPL-сервіси – у 4,1%. Ця частка зросте до 7,1% у 2025 році.

У 2021 році в Іспанії найпопулярнішими платіжними методами в електронній комерції були цифрові гаманці (30,3%), зокрема PayPal і локальний гаманець BBVA Wallet. Цифрові гаманці, кредитні картки та BNPL постійно набирають популярність в Іспанії, а ось частка дебетових карток, банківських переказів і післяплат продовжить зменшуватися до 2025 року.

У Великій Британії традиційно популярними залишаються кредитні картки (26,9%) і дебетові картки (23,9%). Проте вони поступилися першістю цифровим гаманцям, на які прийшлося 32,3% оплат в e-commerce у 2021 році. Прогнозується, що до 2025 року частка платежів з використанням банківських карток зменшиться, а банківських переказів, цифрових гаманців і BNPL – збільшиться. Зокрема частка транзакцій за допомогою BNPL-сервісів зросте майже вдвічі до 12,1% протягом трьох років. В Ірландії на кредитні та дебетові картки сукупно припадає більше 60% транзакцій в електронній комерції.

У Польщі провідним способом оплати в e-com є банківський переказ. Зокрема частка транзакцій з використанням локального недорогого сервісу BLIK сягає 54,5% і, за прогнозами, ще зросте до 2025 року.

POS-оплати

У 2021 році європейський ринок POS-оплат помітно відновився після падіння, спричиненого пандемією. Найпомітніше зростання обсягу POS-оплат відбулося в Норвегії (25% порівняно з 2020), Бельгії (21%) та Іспанії (20%). По всьому регіону споживачі найчастіше використовують банківські картки для оплати в POS-терміналах, при чому дебетові картки лідирують в 10 з 15 країн з дослідження. Найбільша доля серед всіх POS-оплат у 2021 році за допомогою дебетових карток була в Норвегії (64,4%), Фінляндії (62,7%), Нідерландах (60,8%) і Данії (59,2%).

Очікується, що частка оплат за допомогою дебетових карток дещо зменшиться до 2025 року, а з використанням кредитних карток, навпаки, зросте.

Зниження готівкових платежів, що значно прискорилося під час пандемії, продовжилося в 2021 році. На готівку припадало 25,6% POS-оплат в 2021 році, тоді як у 2020-му цей показник склав 27,4%, а у 2019-му – 40,2%. При цьому найменше готівкових оплат на касі магазинів було здійснено в Норвегії (4%), а найбільше – в Іспанії (47,1%). Іспанія, за прогнозами, залишиться єдиною європейською країною, де готівка є найпопулярнішим методом оплати в POS-терміналах, до 2025 року. Декілька країн, за прогнозами, стануть безготівковими чи майже безготівковими до 2025 року: Данія (3,8% готівкових оплат), Норвегія (2,6%) і Швеція (4%).

Зменшенню використання готівки сприятиме зростання популярності мобільних гаманців і BNPL. За прогнозами, саме ці методи оплат продемонструють найбільше зростання серед всіх платіжних методів до 2025 року. Зокрема, якщо у 2021 році платежі з використанням мобільних гаманців становили 7,7% у регіоні, то до 2025 року ця частка зросте до 14,7%. BNPL продемонструє найбільше зростання в таких країнах, як Данія, Німеччина, Швеція і Велика Британія.

Платежі в режимі реального часу

20 європейських країн підключені до системи переказів SEPA. З країн, які не входять до ЄС, найбільший обсяг SEPA-платежів здійснює Велика Британія (майже 8 мільйонів на день). Другу та третю позиції зайняли Швейцарія і Швеція (3 млн і 2 млн платежів відповідно).

Платежі в реальному часі в Європі спочатку були націлені на споживчий та роздрібний ринки, але все частіше компанії та корпорації використовують платежі в реальному часі, щоб краще керувати ліквідністю та ризиками.

В рамках схеми миттєвого переказу кредиту (SCT Inst) було опрацьовано 10% усіх SEPA-платежів у першому кварталі 2021 року, порівняно з 1% у 2019-му. Зараз майже 2500 провайдерів платіжних сервісів приєдналися до SCT Inst, заохочені збільшенням ліміту транзакцій до 100 000 євро.

У Швеції, Фінляндії та Данії вже найближчим часом буде запущено скандинавську платіжну платформу P27, яка пропонуватиме уніфіковані транскордонні платежі в режимі реального часу. Норвегія приєднається трохи згодом.