Embedded finance, або вбудовані фінанси, змінюють спосіб взаємодії користувачів із фінансовими послугами, а також створюють нові можливості як для фінансових, так і нефінансових компаній. 85% компаній, які впровадили вбудовані фінанси, кажуть, що цей інструмент дозволив їм залучити нових клієнтів.

Що таке Embedded finance?

Вбудовані фінанси дозволяють нефінансовим компаніям пропонувати клієнтам фінансові продукти і послуги. Наприклад, e-commerce торговець продає клієнтам страховку, у мобільному додатку кав’ярні можна здійснити оплату в один клік, а супермаркет пропонує кредитну картку під своїм брендом.

Ефективні рішення вбудованих фінансів задовольняють фінансові потреби клієнтів в будь-який момент і в будь-якому місці. Тобто, якщо раніше фінансові послуги були окремою частиною життя споживача, то Embedded finance безшовно інтегрувалися у його повсякденне життя.

Деякі сервіси вбудованих фінансів існують уже певний час, як-от кредитні картки авіакомпаній, страхування оренди автомобіля та розстрочка на оплату дорогих товарів. Зараз все частіше роздрібні продавці електронної комерції пропонують банківські послуги безпосередньо на своїх сайтах, не перенаправляючи клієнтів до банку. Це стало можливим завдяки послузі BaaS (“банкінг як послуга”) сторонніх компаній, які використовують інтеграцію API для вбудовування фінансових послуг у функціонал нефінансових компаній.

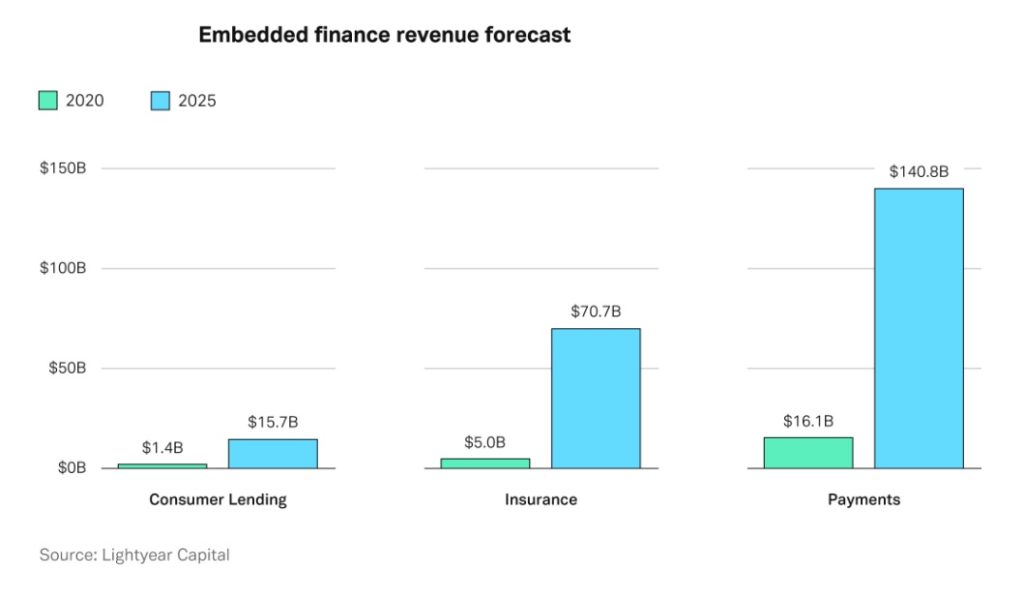

За останні роки використання вбудованих фінансів суттєво зросло, і очікується подальше зростання у найближчій перспективі. За оцінками, вбудовані фінансові послуги принесуть $230 млрд доходу в 2025 році — це в 10 разів більше, ніж у 2020 році ($22,5 млрд).

Які існують види вбудованих фінансів?

Існує багато типів вбудованих фінансових продуктів і послуг. Вони можуть значно відрізнятися залежно від галузі та юзкейсу. Найпоширеніші вбудовані фінансові пропозиції включають банківські послуги, кредитування, страхування, платежі та брендові кредитні картки.

- Вбудований банкінг

Терміни “вбудований банкінг” або BaaS, “банкінг як послуга” іноді використовуються як синонім вбудованих фінансів. Причина в тому, що більшість вбудованих фінансових рішень, таких як кредитування та платежі, зазвичай пропонуються банками. За допомогою вбудованого банкінгу нефінансові компанії пропонують своїм користувачам поточний рахунок для зберігання коштів і здійснення платежів.

Вбудований банкінг найбільш перспективний для продавців або постачальників послуг, які використовують платформу компанії для ведення бізнесу. Наприклад, райдшерингова програма Lyft пропонує поточний рахунок і відповідну дебетову картку виключно для своїх водіїв. Використовуючи свій обліковий запис, водії можуть отримувати гроші відразу після кожної поїздки, а не чекати тижнями, щоб отримати одноразову виплату за всі здійснені поїздки. Потім вони можуть витрачати ці кошти зі своєї дебетової картки Lyft і отримати кешбек.

Іншим прикладом є Shopify Balance, який дозволяє власникам магазинів Shopify отримати гроші швидше та усуває необхідність відкривати окремий банківський рахунок. Сервіс пропонує дебетову картку з ексклюзивними винагородами за покупки.

В обох прикладах вбудований банкінг призначений для підвищення лояльності до платформи завдяки зручній взаємодії з користувачем і спеціальним винагородам. Якщо у водія Lyft є поточний рахунок Lyft, який приносить йому гроші швидше, мало ймовірно, що він обере Uber.

- Вбудовані платежі

Отримання кредитної картки та введення її номера іноді є проблемою, яка може змусити споживачів відмовитися від онлайн покупки, якщо картка знаходиться не під рукою. Вбудовані платежі значно полегшують цей процес, оскільки картка не потрібна.

Вбудовані платежі – це спосіб підключення та збереження методу оплати для подальшого використання одним натисканням кнопки. Додаток Starbucks, наприклад, зберігає дані кредитної чи дебетової картки для здійснення платежів одним кліком, а клієнти заробляють бали за використання додатка. А SmartPay Rewards, мобільний додаток для АЗС і магазинів, пропонує клієнтам знижки та винагороди в обмін на використання вбудованого інструменту оплати.

- Брендові платіжні картки

Однією зі сфер, де використання брендових платіжних карток затребуване, є B2B. Компанії довгий час змушували співробітників здійснювати бізнес-витрати з власних карток або видавали їм кредитні картки обслуговуючого банку. Тепер фінтех-платформи (наприклад, Ramp і Divvy) дозволяють дуже легко і швидко оформляти кредитні картки під власним брендом і пропонувати їх усім співробітникам.

Ці платформи зазвичай пришвидшують і спрощують процес реєстрації, пропонують ширший доступ до бізнес-кредитів, ніж традиційні банки, і дозволяють компаніям створювати скільки завгодно брендових кредитних карток – як віртуальних, так і фізичних.

- Вбудоване кредитування

До появи вбудованих фінансів споживачеві, якому потрібна позика на покупку, доводилося або використовувати свою кредитну картку, або брати традиційну позику у фінансовій установі. Обидва варіанти характеризуються високими процентними ставками. Вбудовані фінанси змінили це, дозволивши компаніям пропонувати більш вигідні варіанти позики в торговій точці.

BNPL (buy now, pay later – “купуй зараз – плати пізніше”) – одна з найпоширеніших форм вбудованого кредитування. Такий вид позики зазвичай передбачає щомісячні або щотижневі виплати протягом заздалегідь визначеного періоду без відсотків. Серед популярних компаній, які пропонують BNPL-рішення — Klarna, Affirm і Afterpay.

- Вбудоване страхування

Перевагами вбудованого страхування є те, що воно пропонується тоді й там, де потрібно людям, без необхідності окремої взаємодії зі страховою компанією чи агентом.

Компаніям доступні різні способи впровадження цифрового страхування, переважно через партнерство з фінтех-компаніями. Ці фінтех-компанії вбудовують варіанти страхування в процес оплати, дозволяючи споживачам обирати страхування як “доповнення” до своєї покупки.

Вбудовані фінанси – це зростаючий багатотрильйонний ринок. Дослідження показує, що споживачі готові використовувати вбудовані фінансові послуги, якщо їм це вигідно. 46% міленіалів кажуть, що їм було б цікаво відкрити рахунок в Amazon, а понад 30% хотіли б зробити те саме в таких компаніях, як Starbucks, Uber, Facebook або Google.

Зручність є однією з головних причин, чому споживачі бажають використовувати вбудовані фінанси. Яскравим прикладом є Shopify Pay, який дозволяє користувачам зберігати платіжну інформацію для подальшого використання. За даними компанії, Shopify Pay збільшив швидкість оформлення замовлення в 1,7 рази.

За даними Dealroom, до 2030 року ринок вбудованих фінансів може перевищити $7 трлн — це більше, ніж поточна вартість усіх фінтех-стартапів і 30 топ-банків разом узятих.

Як вбудовані фінанси змінюють фінтех?

Відповідно до дослідження Plaid and Accenture, існує чотири основні шляхи, за допомогою яких вбудовані фінанси можуть змінити спосіб ведення бізнесу як фінансовими, так і нефінансовими компаніями.

1. Перебудова відносин між фінансовими компаніями та споживачами.

Все більше компаній завдяки вбудованим фінансам надають ті послуги, які раніше надавали лише фінансові компанії. Тож постачальникам фінансових послуг варто працювати над новими способами залучення клієнтів.

2. Нові джерела доходу.

Вбудовані фінансові послуги вже дозволили компаніям отримати багато нових джерел доходу – і їх з’являтиметься все більше.

3. Нові види конкуренції.

Все більше нефінансових компаній отримують вигоду від вбудованих фінансів. Тому фінансовим компаніям доведеться переосмислити бізнес-моделі, конкуруючи за споживача.

4. Нова ера партнерств.

Провайдери фінансових послуг та бренди створять нові тривалі та вигідні партнерства. Це дозволить компаніям пропонувати фінансові послуги без найму цілих команд фінансових спеціалістів і розробників програмного забезпечення.

Отже, фінансова трансформація продовжуватиме набирати оберти майже в кожному секторі, оскільки все більше компаній запроваджують вбудовані фінанси, а споживачі отримують переваги, недоступні раніше.