2024 рік став складним для глобальної екосистеми стартапів. Обмежений доступ до капіталу, геополітичні фактори та війна у Європі, розвиток регіональних центрів замість стратегії глобалізації. Тож за таких умов рішення про те, де створити стартап-екосистему стало важливішим, ніж будь-коли. Стартапи повинні стратегічно вибирати місце розташування, щоб отримати доступ до основних ресурсів і можливостей фінансування. Вибір правильної екосистеми полягає також у позиціонуванні в місці, яке може підтримувати зростання в нестабільні економічні та політичні часи.

StartupBlink, дослідницький центр, який надає послуги з розвитку екосистеми та індивідуальний аналіз глобальної інноваційної економіки, для допомоги стартапам представив оновлений щорічний Global Startup Ecosystem Index 2024 – рейтинг 100 країн та 1000 міст світу, що найкраще підходять для запуску стартапу.

Ключові тенденції розвитку глобальної економіки стартапів

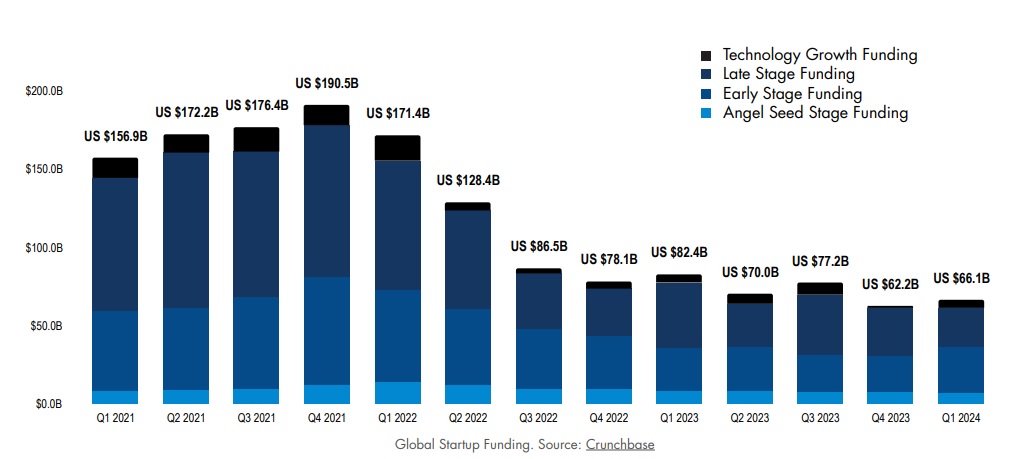

У 2024 році в усьому світі все ще відбувається перегляд оцінок як для приватних, так і для публічних компаній, виправляючи бульбашку оцінки стартапів у 2021 році. Хоча зараз інфляція відносно контрольована, вона залишається високою. На тлі високих процентних ставок “зима” у венчурному фінансуванні наразі не показує ознак завершення. В першому кварталі 2024 року глобальне фінансування стартапів пережило другий найнижчий рівень з початку 2018 року, за даними Crunchbase.

Зважаючи на те, що суттєве зниження процентних ставок навряд чи відбудеться в короткостроковій перспективі, поряд із поточними геополітичними конфліктами, війною в Україні, майбутніми виборами у Великій Британії та США і макроекономічною невизначеністю, середовище для стартапів залишається складним. Однак варто пам’ятати, що деякі з найуспішніших технологічних компаній, такі як Meta та Alphabet, виникли під час кризи.

Фінансування стартапів не відновлюється

У 2023 році рівень інвестицій досяг п’ятирічного мінімуму. Цей спад вплинув на всі етапи фінансування, причому найбільше скоротилися інвестиції на ранніх стадіях. Станом на початок 2024 року ця тенденція до зниження продовжується.

За даними Crunchbase, світовий ринок фінансування стартапів перебуває на другому найнижчому рівні з початку 2018 року. Оскільки інвестиційний клімат залишається суворим, засновникам доведеться змінити своє мислення та стратегічну спрямованість – прибутковість важливіша за зростання та миттєве масштабування.

Блокування угод M&A

Останніми роками регулятори у всьому світі посилили контроль над угодами про злиття та поглинання у технологічній сфері. Наприклад, угода між Adobe і Figma була припинена регуляторними органами США, ЄС і Великої Британії через проблеми з конкуренцією та цінами, а уряд Франції наклав вето на придбання Photonis компанією Teledyne.

Регулятори стверджують, що блокування таких угод допомагає стартапам залишатися конкурентоспроможними та незалежними, але багатьом може бути важко без ресурсів покупця. Блокування M&A може негативно вплинути на конкурентоспроможність венчурного капіталу та технологічного сектору, а також зашкодити загальному підприємницькому духу в суспільстві.

Єдинороги втрачають свій статус?

Колишні єдинороги, що торгуються на біржі, втратили суттєву частину своєї вартості, а оцінка деяких, таких як Stripe і Klarna, впала ще більше (оцінки нижчі, ніж у попередньому раунді інвестицій).

З листопада 2023 року по квітень 2024 року дані Crunchbase показали, що кількість нових єдинорогів залишалася однозначною цифрою протягом шести місяців поспіль. Це вказує на те, що єдинороги все ще створюються, але набагато повільніше, ніж у попередні роки. У 2021 році кількість нових єдинорогів зросла більш ніж на 200%.

Видання FDI Intelligence нещодавно опублікувало прогноз, що єдинороги зіткнуться з масовим вимиранням через різке скорочення фінансування.

Звільнення в IT-секторі

У 2024 році рівень безробіття зростатиме, прогнозує Міжнародна організація праці. З погіршенням економічних параметрів, глобальним скороченням фінансування стартапів і розвитком штучного інтелекту посилення тенденції до звільнень особливо помітне в секторах ІТ і стартапів. Ситуація ще більше зменшує привабливість стартапів і їх частку в економіці.

Більше 75 000 працівників у секторі IT були звільнені за перші чотири місяці 2024 року, зазначає Layoffs.fyi. Це майже 30% від загальної кількості звільнень, зареєстрованих за той же період 2023 року. Тобто тенденція покращується, і у разі збереження до кінця цього року відбудеться менше звільнень порівняно з минулим роком.

Звільнення в технологічних гігантах відбуваються також на тлі впровадження штучного інтелекту, який вже здатен замінити роботу сотень співробітників. Але оскільки десятки тисяч технічних працівників втрачають роботу в компаніях, можна очікувати, що деякі з них, маючи підприємницький дух, створять нові стартапи. Це може призвести до появи хвилі дуже успішних технологічних стартапів у ці неспокійні часи.

Розквіт ШІ

За останні два роки ми спостерігали надзвичайне зростання можливостей ШІ. На відміну від трендових Web3 і метавсесвіту, якими більшість із нас не користувалася, штучний інтелект інтегрувався в наше життя за допомогою таких інструментів, як ChatGPT, і таких програм, як Midjourney.

За даними Crunchbase, стартапи, які впроваджують штучний інтелект у свій бізнес, залучили майже $50 млрд у 2023 році. Окрім підвищеного інтересу з боку громадськості та інвесторів, активно впроваджують ШІ-рішення компанії та навіть уряди країн. За даними Statista, у 2023 році компанії в усьому світі витратили на технології штучного інтелекту $154 млрд, при чому найбільше – банки ($20,6 млрд, що є найвищим показником серед усіх галузей).

Healthtech знову в центрі уваги

Сплеск в індустрії Healthtech відбувся на тлі пандемії, а відразу ж після її завершення зростання галузі сповільнилося. Однак у першому кварталі 2024 року відбулося помітне збільшення фінансування Healthtech на 48% порівняно з попереднім кварталом, а також майже подвоїлася кількість угод M&A в четвертому кварталі 2023 року, згідно з CB Insights. Це свідчить про те, що галузь переживає консолідацію.

Відродження Web 3.0

Індустрія Web3 зазнала значного спаду в 2022 і 2023 роках. Це відбувалося на тлі закриття банків, дружніх до крипти, а також падіння FTX, однієї з найбільших світових бірж криптовалют. За даними Crunchbase, фінансування стартапів Web3 впало на 74% у 2023 році порівняно з попереднім роком. Однак у першому кварталі 2024 року відбулося перше квартальне збільшення венчурного фінансування Web3 з 2021 року, що відновило надії для галузі.

Крім того, відновлення вартості біткоїна на початку 2024 року і досягнення нового історичного піку, а також схвалення біткоїн-ETF у США може стимулювати подальші інвестиції в галузі.

Спад у Metaverse та VR

Незважаючи на те, що потенціал для надзвичайних інновацій все ще існує, галузь Metaverse та VR в цілому не змогла запропонувати рішення, які б дійсно інтегрувалися в економіку та сприяли масовому впровадженню цих технологій. Meta визнала це та повідомила, що скоротить більше робочих місць, пов’язаних із проєктом Metaverse, щоб зосередитися на ШІ.

Дані Crunchbase також показують, що у 2023 році фінансування в цій галузі досягло найнижчого рівня за весь час. Однак інновацій в індустрії не бракує: на початку 2024 року Apple випустила гарнітуру Vision Pro, наголосивши на “просторових обчисленнях” замість таких термінів, як метавсесвіт або віртуальна реальність. Цей пристрій має на меті зменшити проблеми ізоляції та дискомфорту, які часто пов’язані з технологіями віртуальної реальності Metaverse. У разі успіху ця ніша може знову зацікавити стартапи.

Зростання напівпровідників

Геополітичні ризики стимулювали розвиток деяких галузей промисловості, які мають підвищене стратегічне значення. Крім того, зростання впровадження технологій штучного інтелекту підкреслило критичну роль напівпровідників, і такі компанії, як Nvidia, досягли рекордних доходів завдяки своїй зосередженості на генеративному штучному інтелекті та прискорених обчисленнях.

За прогнозами Deloitte, глобальна промисловість напівпровідників зросте цього року на 13%, досягнувши річного доходу в $588 млрд до кінця 2024 року та $1 трлн до 2030 року.

Які галузі переважають серед стартапів?

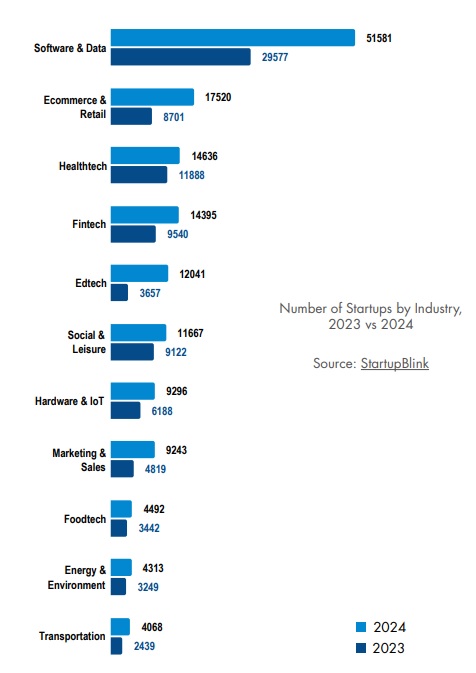

Третій рік поспіль найбільшою галуззю для стартапів є програмне забезпечення та дані. За оцінками StartupBlink, на цю галузь припадає 33,7% стартапів у світі.

Стартапи електронної комерції та роздрібної торгівлі стрімко зростають, збільшивши свою частку з 9,5% до 11,4%. Ця тенденція, ймовірно, відображає зростаюче прийняття споживачами онлайн-покупок.

Зменшення частки стартапів Healthtech із 12,8% до 9,5% може означати, що зараз менше стартапів зосереджуються на рішеннях, пов’язаних зі здоров’ям, оскільки більші корпорації беруть на себе лідерство.

Fintech втратив одну позицію та перемістився на 4 місце з відсотком стартапів 9,4%.

Що ж до кількості єдинорогів, то традиційно програмне забезпечення та дані є галуззю з найбільшою кількістю єдинорогів – 39,2%. Фінтех займає друге місце, як і минулого року, з 20,8% єдинорогів. На третьому місці електронна комерція та роздрібна торгівля – 11,5% єдинорогів.

ТОП-10 країн для розвитку стартапів

ТОП-10 в 2024 році очолюють США, Велика Британія та Ізраїль. Розрив між США та Великою Британією поступово скорочувався з 2020 року, проте за останні два роки він стабілізувався.

- США завжди лідирували за кількістю міст у рейтингу ТОП-1000. Незважаючи на це, кількість міст США в Індексі неухильно зменшилася з 383 у 2020 році до 240 у 2024 році.

- Велика Британія продовжує займати друге місце і зберігає перевагу над Ізраїлем, третьою країною. Однак розрив між Об’єднаним Королівством та Ізраїлем зменшується: у 2022 році він становив майже 17%, у 2023 році – 10%, а у 2024 році – 8,6%.

- Канада зберігає 4-е місце в рейтингу, на якому вона перебуває з 2020 року. Минулого року його відрив від Ізраїлю становив понад 25%. Цього року він зріс до понад 30%, тоді як Сингапур тепер у кількох кроках від того, щоб обійти Канаду та зайняти 4 сходинку.

- Сингапур увірвався до п’ятірки, обігнавши Швецію. Просування Сингапуру на 11 позицій з 2020 року є справді вражаючим. Сингапур також просунувся в рейтингу ділового середовища, зайнявши 3-ю позицію у світі.

- Конкуренція між країнами, які займають з 6 по 12 місця, є сильнішою, оскільки розрив у балах менший порівняно з країнами, які входять до першої 5-ки. Наприклад, Швеція (6) і Німеччина (7) мають загальний розрив у балах менше 5%. Проте Швеція зберегла позицію провідної стартап-нації в ЄС.

- Німеччина, яка у 2021 році входила до топ-5, займає 7 місце, але зараз тісно конкурує з Францією (8 місце), із загальним розривом у балах менше 5%.

- Після того, як у 2022 році Франція увійшла до топ-10, вона піднялася на 8-е місце у світі та зберігає свою позицію як 4-та найуспішніша країна для стартапів у Європі.

- Нідерланди, які посідають 9 місце у світовому рейтингу, мають хороші шанси випередити Францію наступного року.

- Швейцарія знову увійшла до глобального топ-10 після дворічної відсутності. Завдяки цій зміні європейські міста тепер займають 6 з перших 10 місць, порівняно з 5 минулого року, що свідчить про силу та різноманітність європейських екосистем.

- Проте жодна країна ЄС не увійшла до світового топ-5.

ТОП-10 міст для розвитку стартапів

Цього року топ-10 міст залишився без змін, за винятком Тель-Авіва та Парижа, які помінялися місцями, посівши 9-е та 10-те місця відповідно.

- Сан-Франциско продовжує лідирувати в глобальних екосистемах стартапів, залишивши позаду Нью-Йорк, наступний у рейтингу. Це сталося, зокрема, завдяки його домінуванню в стартапах зі штучним інтелектом.

- Нью-Йорк утримує другу позицію з 2017 року.

- Шістка провідних міст також включає Лондон (3 місце), Лос-Анджелес (4 місце), Бостон (5 місце) і Пекін (6 місце), при чому міста тісно конкурують між собою.

- Шанхай, друга за рейтингом китайська екосистема, зберіг свою позицію на 7-му місці в світі, але його відокремлює від шістки провідних міст значний розрив у загальному балі.

- На 8 місці Бангалор, провідна індійська екосистема.

- Тель-Авів і Париж помінялися місцями в топ-10 з 2022 року, демонструючи гостру конкуренцію. Париж, який займає 10-е місце, все ще є найкращою екосистемою ЄС.

Україна на глобальній карті стартапів

Позитивна тенденція для України продовжується другий рік поспіль, вона піднялася на 3 позиції до 46-го місця, оговтавшись після різкого падіння на 16 позицій у 2022 році.

- У Східній Європі Україна входить до першої десятки, посівши 9 місце й випередивши Латвію (10 місце) та Хорватію (11 місце).

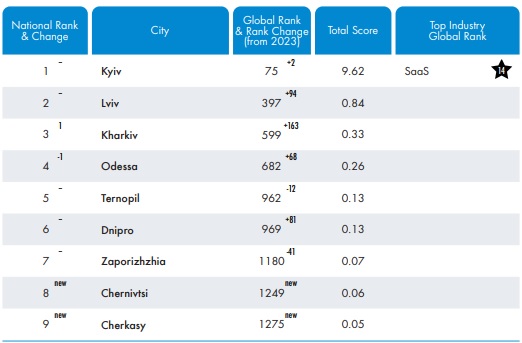

- До ТОП-1000 входить 6 українських міст.

- Київ домінує над усіма іншими українськими стартап-екосистемами з показником в 11 разів вищим, ніж Львів, друга екосистема в країні. Це є чітким свідченням значної централізації.

- Київ піднявся на дві сходинки до 75-го місця у світовому рейтингу, а також зайняв 5-те місце у Східній Європі.

- Київ займає 1-е місце в індустрії SaaS у Східній Європі та 3-те в Європі.

- У Східній Європі Україна має два міста в топ-30 регіону та ще два в топ-50.

- Глобальний рейтинг Львова піднявся на 94 позиції, ймовірно, через приплив команд стартапів, які переїжджають з інших українських міст у пошуках безпеки.

Оскільки Україна продовжує протистояти країні-агресору рф, важко наразі спрогнозувати, як швидко вона відновить свою фізичну та економічну інфраструктуру.

Декілька прикладів успішних стартапів, що виникли в Україні, включають People.ai, Grammarly, Gitlab і Ahrefs, усі з величезними базами користувачів по всьому світу. Однією з причин успіху українських стартапів є талант розробників, яких готові наймати іноземні компанії, проте багато з них надають перевагу створенню власних стартапів.

Однією з основних проблем, з якими стикається екосистема українських стартапів, є виїзд цінних кадрів за кордон. Підтримка з боку інших європейських країн дуже допомогла українцям під час війни, вони отримали можливість жити та працювати в інших країнах. Тож багато технічних спеціалістів та ІТ-талантів виїхали, і наразі лишається тільки сподіватись, що вони повернуться додому, коли війна закінчиться.

Війна також вплинула на розвиток індустрій, пов’язаних із безпекою. Тож наразі найбільше підтримки отримують проєкти, які можуть бути використані для перемоги та для післявоєнного відновлення.

Міжнародна бізнес-спільнота за останні роки продемонструвала потужну підтримку українським стартапам: Google запустив Фонд підтримки України, ЄС вперше включив цільову підтримку України в свою програму досліджень та інновацій Horizon Europe, а Network VC (США) заснували спеціальний венчурний фонд і програму підтримки українських стартапів.