Попит на послуги необанків різко зріс під час пандемії, коли споживачам необхідно було виконувати основні фінансові операції дистанційно. Незважаючи на сповільнення COVID та негативні макроекономічні фактори, які загрожують фінтех-компаніям у 2022 році, на ринку цьогоріч з’явилося ще більше банків-челенджерів.

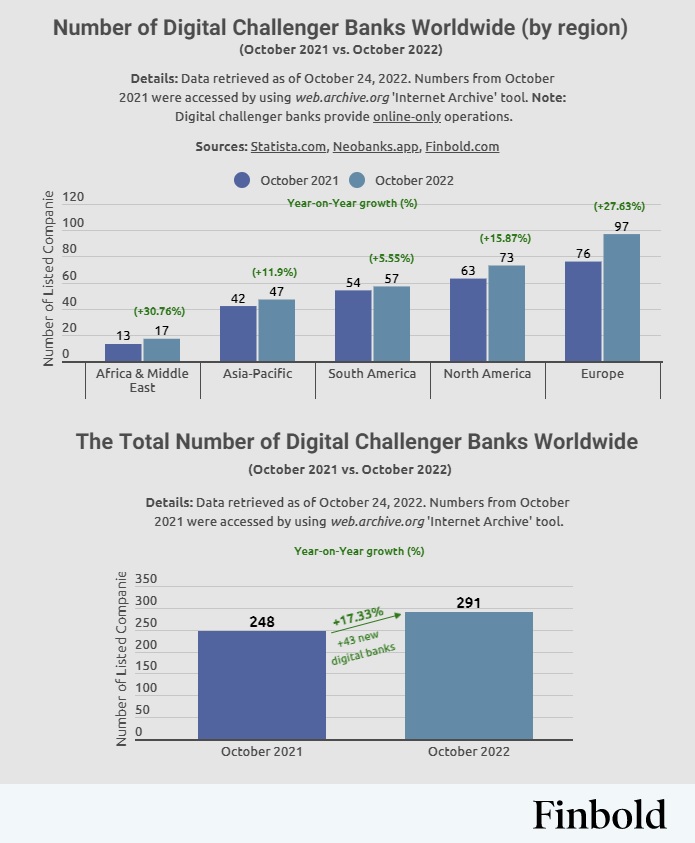

Дані, озвучені Finbold, свідчать про те, що за останній рік у світі з’явилося 43 необанка. Якщо у 2021 році їх нараховувалось 248, то нині – на 17% більше, тобто 291. Європа лідирує як регіон, де працює найбільше цифрових банків. Їх кількість у період з жовтня 2021 року по жовтень 2022 року зросла на 27,6% – з 76 до 97.

У Північній та Південній Америці нараховується 73 і 57 цифрових банків відповідно. Ці два регіони продемонстрували зростання на 15,87% і 5,55% протягом року відповідно. В Азіатсько-Тихоокеанському регіоні нараховується 47 необанків, тоді як на Близький Схід і Африку припадає найменша частка банків-челенджерів (17), хоча в цьому регіоні зафіксовано найвище річне зростання (30,76%).

Драйвери зростання необанків

Стабільне зростання кількості необанків у світі можна пояснити кількома факторами, серед яких ключовий – постійне розширення продуктової лінійки. Якщо на початку більшість необанків надавали основні банківські послуги, такі як платежі та депозити, то тепер вони охоплюють також кредитування малого бізнесу та іпотеку. Такі послуги привабливі для більшості споживачів через нижчу вартість, яку пропонують необанки, водночас вони актуальні для певних демографічних груп, як-от міленіали.

Крім того, банки-челенджери намагаються переманювати клієнтів традиційних фінансових установ за допомогою таких “плюшок”, як безкоштовні рахунки, захист від овердрафту, можливість відстеження витрат, транзакції з використанням криптовалют тощо.

Важливою перевагою необанків є їхня гнучкість – здатність швидко адаптуватися до потреб споживачів і бізнесу за допомогою інноваційних технологій.

Кількість необанків у світі збільшується також завдяки лояльному регулюванню в ряді країн. Велика Британія, країни ЄС – доступні ринки для банків-челенджерів з точки зору регулювання. Це підтверджує той факт, що в цьому регіоні зародились Revolut, Monzo, Wise і N26.

Традиційні банки не відстають

Традиційні банки також впроваджують нові технології, намагаючись задовольнити потреби клієнтів. Завдяки цьому лояльність останніх зростає. Примітно, що більшість споживачів досі використовують рахунок у традиційному банку як основний, а рахунок у необанку – як другорядний.

Крім того, традиційні банки мають перевагу в тому, що вони вже генерують дохід. Більшість банків-челенджерів ще не досягли прибутковості і в цьому роблять ставку на свої бізнес-моделі.

Загроза рецесії

Проте зростання необанків знаходиться під загрозою, оскільки світова економіка – на порозі можливої рецесії. Економічна невизначеність, швидше за все, призведе до високого рівня безробіття, що може призвести до низького обсягу транзакцій клієнтів на тлі зростання вартості життя. А як відомо, необанки покладаються на комісійний дохід.

У деяких країнах необанки, що пропонують кредитні послуги та іпотечні кредити, можуть відчути сплеск неплатежів через зростання процентних ставок.

Загалом можлива рецесія передбачає кілька сценаріїв. Економічна невизначеність потенційно може покласти край успіхам банків-челенджерів, оскільки в такому середовищі вони, швидше за все, програють битву традиційним конкурентам, які мають фінансові м’язи та досвід, щоб протистояти викликам.

З іншого боку, рецесія може стати ще однією можливістю. Необанки стануть ще популярнішими, якщо пропонуватимуть продукти, які пом’якшать ринкові потрясіння для клієнтів.