Зростаючий ринок криптовалют і цифрових активів, який колись сприймався як спекулятивний домен із високим ризиком, перетворився на міцну фінансову екосистему. Поява децентралізованих фінансів (DeFi), стейблкоїнів і корпоративних блокчейн-рішень не тільки розширила охоплення галузі, але й значно підвищила її корисність для фінансових операцій.

Традиційні фінансові установи, серед яких банки, компанії з управління активами, провайдери інфраструктури, які спочатку підходили до криптопростору зі скептицизмом і обережністю, поступово змінили свою позицію, визнаючи трансформаційний потенціал технології блокчейн. Зараз вони активно вивчають і впроваджують різноманітні стратегії для інтеграції цифрових активів і технології блокчейн у свої існуючі операційні структури.

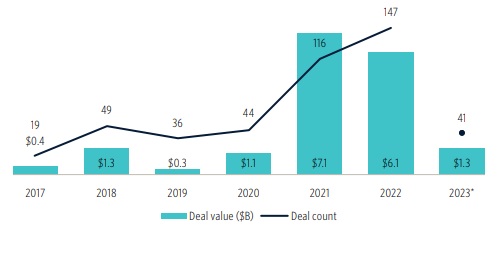

Аналітична компанія PitchBook представила дослідження щодо того, які фінансові компанії інтегрують цифрові активи та криптовалюти і як вони це роблять. Детальніше – у статті.

Кастодіальні послуги

Із зростанням популярності криптовалют зростає попит інституційних і роздрібних інвесторів на послуги зберігання цифрових активів. Такі класичні банки, як американський BNY Mellon у відповідь на цей запит пропонують кастодіальні послуги, націлені на збереження та захист криптовалют або цифрових активів клієнтів за допомогою безпечного керування криптографічними ключами.

У 2020 році ключова регулятивна зміна змусила багато традиційних банків у США запустити кастодіальні послуги, розширивши цим самим свої традиційні депозитарні послуги. Станом на сьогодні великі банки пропонують послуги зі зберігання криптовалют, запущені завдяки розвитку власних можливостей на базі технології блокчейн, шляхом придбання готових кастодіальних сервісів або шляхом аутсорсингу.

Аналітики прогнозують, що все більше банків запускатимуть кастодіальні послуги, і посилення конкуренції призведе до розробки більш інноваційних рішень і більш конкурентоспроможних цін на кастодіальні послуги, які традиційно були точкою входу для традиційних фінансових установ у сферу цифрових активів.

Токенізація

Токенізація, або процес перетворення прав на актив у цифровий токен, привертає увагу багатьох фінансових установ, зокрема J.P. Morgan та Citi. Наприклад, J.P. Morgan розробив платформу токенізації активів під назвою Onyx, яка використовує блокчейн і систему JPM Coin, щоб дозволити фінансовим установам, менеджерам активів і фінтех-компаніям здійснювати миттєві розрахунки з будь-якими фінансовими активами. Система записує представлення активу у вигляді програмованого токена в блокчейні, забезпечуючи миттєві розрахунки та прозорість ціноутворення активу в реальному часі.

Одним із застосувань Onyx є врегулювання угод зворотного викупу (репо), які використовуються фінансовими установами для продажу цінних паперів і погодження їх викупу пізніше, часто як засіб короткострокового запозичення. Процес репо може бути громіздким і трудомістким через залучення кількох посередників і необхідність звірки. З Onyx весь процес спрощений і прискорений.

У вересні 2023 року Citi оголосила, що розробила та пілотувала Citi Token Services, свою платформу токенізації, зосереджену на управлінні готівкою та фінансуванні торгівлі. У рамках пілотного проєкту здійснювались перекази токенізованих активів, забезпечуючи миттєві платежі постачальникам послуг за допомогою смарт-контрактів. При цьому час обробки транзакцій зменшився з днів до хвилин.

Citi прогнозує, що до 2030 року ринок токенізації цифрових цінних паперів може зрости до 4-5 трлн доларів США, що вказує на величезний потенціал і перспективи зростання токенізації.

Платежі

Технологія блокчейн використовується для платежів у традиційних фінансових установах, пропонуючи децентралізовані рішення, які потенційно можуть замінити або покращити поточні банківські системи. Ця технологія сприяє швидшим, дешевшим і прозорішим транзакціям, зменшуючи потребу в посередниках і запроваджуючи інновації, такі як смарт-контракти.

Децентралізована природа блокчейну дозволяє здійснювати прямі транзакції між сторонами, значно прискорюючи процеси порівняно з традиційними банківськими переказами, особливо в транскордонних транзакціях. Кілька традиційних фінансових установ використовують технологію блокчейн для покращення своїх платіжних послуг. Зокрема, J.P. Morgan розробив цифровий токен JPM Coin, призначений для миттєвих платежів за допомогою технології блокчейн.

Banco Santander запустив One Pay FX, заснований на блокчейні сервіс міжнародних грошових переказів, який дозволяє роздрібним клієнтам здійснювати міжнародні валютні перекази з отриманням адресатом того самого або наступного дня. Wells Fargo розробляє цифрову платформу з використанням технології блокчейн для обробки транскордонних платежів у своїй глобальній мережі. Платформа також має на меті виконання переказів у режимі реального часу.

У 2020 році 17 великих фінансових установ, включаючи UBS, Banco Santander, BNY Mellon, Barclays, CIBC, Commerzbank, Lloyds Banking Group, Mizuho Financial Group, MUFG

Bank, Nasdaq і Nomura оголосили про розробку Utility Settlement Coin (USC), цифрового еквівалента основних валют, забезпеченого готівкою, що зберігається в центральних банках. Основною ціллю використання USC є здійснення миттєвих транскордонних платежів і забезпечення розрахунків для інституційних фінансових ринків.

Інвестиційні фонди

Протягом останнього року кілька традиційних фінансових установ розпочали розробку або оголосили про запуск інвестиційних фондів криптовалют і цифрових активів. Наразі найбільш помітним є змагання за те, щоб стати першим менеджером спотового біткоїн ETF. Зокрема, у червні 2023 року BlackRock подала заявку на спотовий біткоїн ETF. Прихильники стверджують, що такий крок дозволить збільшити роздрібні та інституційні інвестиції в біткоїн шляхом вирішення проблем, пов’язаних із зберіганням, безпекою та дотриманням нормативних вимог.

Ще один приклад – Урядовий грошовий фонд США Franklin OnChain використовує блокчейн Stellar і блокчейн Polygon для управління транзакціями та реєстрації володіння акціями, надаючи традиційним інвесторам безпечний і ефективний шлях доступу до інноваційних фінансових продуктів.

Інфраструктура блокчейн

Такі фінансові установи, як Goldman Sachs, BNP Paribas та інші, використовують приватний блокчейн на кшталт Canton Network. Це надає їм покращений контроль, безпеку та конфіденційність і дозволяє створювати індивідуальні рішення, які відповідають суворим нормативним і галузевим стандартам. Анонсована в травні 2023 року Canton Network — це блокчейн-платформа, призначена для полегшення взаємодії між інституційними активами. Вона усуває значні недоліки існуючих блокчейн-мереж смарт-контрактів, такі як відсутність конфіденційності та контролю над даними, компроміси між контролем і сумісністю, а також неможливість масштабування.

Такі блокчейни, як Canton Network, сприяють взаємодії в стандартизованому та контрольованому середовищі, забезпечуючи безперебійні транзакції між різними фінансовими організаціями. Такому варіанту найчастіше надають перевагу установи, що мають низьку толерантність до ризику та віддають перевагу суворому контролю над своїм операційним середовищем.

Деякі фінансові установи, навпаки, досліджують можливість використання загальнодоступних блокчейнів. Серед них уже згаданий Franklin OnChain, що тестує Stellar. Ці блокчейни, що характеризуються своєю відкритістю та децентралізацією, пропонують динамічну екосистему, яка сприяє ширшим інноваціям і охопленню ринку.

Ризики та недоліки роботи з криптоактивами

- Регуляторні перешкоди

Однією з найважливіших проблем, з якими стикаються традиційні фінансові установи під час виходу на крипторинок, є дотримання нормативних вимог. Регуляторні перешкоди можуть призвести до величезних штрафів, судових тяганин та репутаційних збитків. Тому для фінансових установ надзвичайно важливою є надійна комплаєнс-система.

- Питання безпеки

Децентралізований характер криптоактивів створює унікальні проблеми безпеки. Смарт-контракти, незважаючи на ефективність і прозорість, схильні до зломів та вимагають надійних заходів безпеки. Тож установи повинні інвестувати в розширені протоколи безпеки та регулярні аудити, щоб гарантувати безпеку своїх криптоактивів.

- Репутаційні ризики

Термін «крипто» часто стикається з репутаційними ризиками, оскільки він пов’язаний з нестабільністю, ризиком і регулятивним контролем. Це може перешкодити, скажімо, партнерству з традиційними клієнтами, які можуть скептично ставитися до криптоактивів. Фінансові установи повинні інвестувати в освітні програми та прозору комунікацію, щоб подолати ці виклики.

- Експлуатаційна складність

Інтеграція криптоактивів в існуючі фінансові системи не є простим завданням. Це вимагає значних змін в існуючій ІТ-інфраструктурі, навчанні персоналу та операційних процесах. Установи повинні бути готові до перехідного періоду операційної складності та потенційної неефективності.

- Волатильність ринку

Криптоактиви відомі своєю надзвичайною волатильністю. Тож фінансовим установам потрібні стратегії зменшення ризиків, такі як хеджування та диверсифікація, щоб керувати цією волатильністю.