Венчурна компанія F-Prime Capital представила щорічне дослідження “Індекс Фінтеху 2023” з підсумками року у фінтех світі. Ключовим фокусом розвитку сектору фінансових технологій став “більше регулювання – менше ризиків”, тобто посилення контролю, розробка правил і зростання ролі регуляторів. Ми зібрали ключове з дослідження щодо того, з чим починає 2024 рік фінтех у всьому світі.

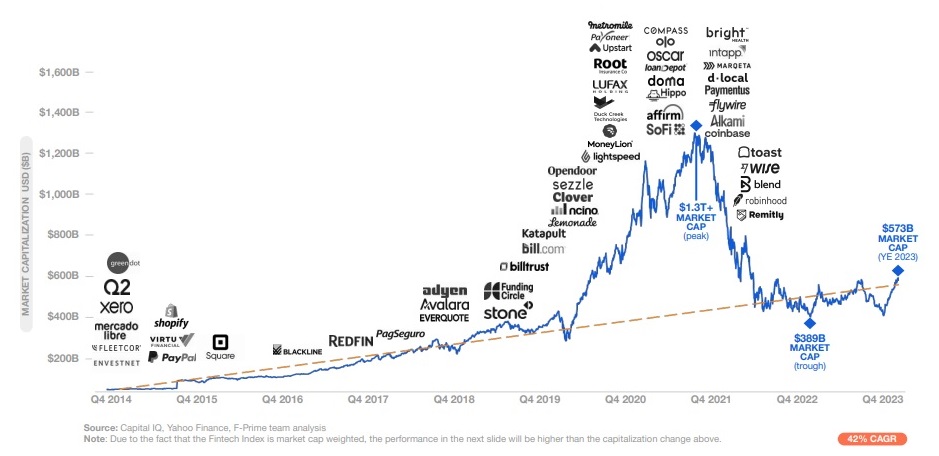

За оцінками F-Prime Capital, сукупна ринкова капіталізація фінтех компаній сягнула $573 млрд на кінець року. Це на 114% більше у порівнянні з попереднім роком, проте все ще на 60% менше від піку 2021 року. На фінтех-компанії припало загалом менше 10% доходу фінансового сектору, проте багато приватних фінтех-компаній генерують дохід понад $1 млрд, продовжуючи швидко зростати, та, як очікується, невдовзі вийдуть на IPO. Серед потенційних кандидатів на лістинг – Checkout.com, Ripple, Revolut, Chime, Fireblocks, Plaid та ін, а вихід на IPO компанії Circle анонсовано на перший квартал 2024 року з оцінкою $8 млрд.

Більше регулювання для зменшення ризиків

2023 рік ознаменувався посиленням регулювання у сфері фінтеху. Найпомітнішими були нововведення у таких галузях:

Банкінг: Офіс контролера валюти (OCC) посилив нагляд за продуктами BaaS і відносинами банків; Бюро фінансового захисту споживачів запропонував правила для регулювання відкритих даних і обмеження комісій за овердрафтом.

Криптовалюти: ЄС опублікував детальну нормативну базу для регулювання сфери криптовалют (MiCA); SEC схвалив біткоїн-ETF і продовжує “регулювання” через судові процеси.

Кредитування: ОСС зосередився на BNPL в контексті управління ризиками та гарантій захисту; три штати США ухвалили законодавство про ранній доступ до зарплати, ще 10 розглядають його.

Платежі: Федеральна резервна система розглядає зниження ставки інтерчейндж.

Управління активами: Міністерство праці активно вивчає включення криптовалюти в пенсійні продукти.

Банки vs. фінтехи: де успіх фінтех-інновацій був більшим

За останнє десятиліття мегатенденцією у FinTech було виокремлення найприбутковіших бізнес-напрямків у банків і створення на їх основі окремих бізнесів. Це дало нам кредитні та інвестиційні стартапи, іншуртехи та необанки. У деяких із цих категорій фінтех-компанії стали лідерами ринку – як правило в тих, де інноваційне програмне забезпечення було суттєво кращим за його альтернативи або де створювалися нові категорії (наприклад, BNPL).

Проте в багатьох інших категоріях – банки не просто не відставали, а й домінували. Протягом двох останніх десятиліть провідні банки не залишили ринок, всуперед деяким прогнозам, та ще й відзначали збільшення ринкової капіталізації.

- Сфери, в яких інновації були впроваджені як провідними гравцями, так і дизрапторами, що призвело до суттєвих змін у фінансових послугах: мобільний банкінг, бізнес банкінг, відкритий банкінг.

- Сфери, в яких фінтех-інновації суттєво змінили бізнес-моделі, потоки доходів і очікування клієнтів: BNPL, платежі, безкомісійна торгівля.

- Сфери, в яких традиційні гравці обійшли фінтех: споживче страхування, p2p-кредитування.

- Сфери, в яких очікуються підривні інновації: крипта, платежі в реальному часі, генеративний ШІ.

Які фінтех тренди будуть актуальними в 2024 році?

Нові платіжні інструменти: нові принципи розрахунків, нова швидкість та зростаюча потреба в узгодженні – все це вплине на появу нових платіжних інструментів.

Вертикальні API: компанії відкриватимуть свої API, щоб дозволити галузевим гравцям обмінюватися даними в реальному часі та інтегруватися.

Диджиталізація управління статками: зростання кількості незалежних консультантів і класу альтернативних активів викликають потребу в нових рішеннях для управління статками.

Використання ШІ для професійних послуг: зокрема використання великих мовних моделей в бухгалтерському, юридичному та податковому обліку.

Активний розвиток фінтеху на ринках, що розвиваються.

Стейблкоїни: активне використання для оплати, хеджування волатильності та інвестицій.