Аналітична компанія CBR представила результати опитування, проведеного спільно з НАБУ та МБКІ у березні цього року серед аудиторії Mass Active (населення України віком 18-60 років, що проживає в містах 50 тис.+, а також зовнішні переселенці). Ця аудиторія характеризується високою активністю використання банківських послуг. Ми зібрали ключові висновки дослідження.

Зайнятість та доходи

У порівнянні з минулорічним опитуванням, частка тих, хто працює серед аудиторії Mass Active (в Україні) залишається без значимих змін та складає 75%. Серед тих же, хто не працює, 52% зазначили, що шукали роботу протягом останніх 3 місяців. В цілому, серед усіх опитаних з 49% до 55% зросла частка тих, хто працює повний робочий день.

Серед аудиторії зовнішніх переселенців значимих змін у частці зайнятих також не відзначається (56%).

Дохід як аудиторії Mass Active в Україні, так і зовнішніх переселенців має тенденцію до зростання, утім незначну. Зокрема, серед Mass Active зросла частка тих, для кого зарплата від українських компаній є основним доходом (з 63% до 67%), а серед зовнішніх переселенців продовжує зростати частка тих, чий основний дохід – зарплата від іноземних компаній (з 31% до 42%). У той же час, серед останніх падає відсоток тих, хто отримує соціальну допомогу від інших країн та нерегулярні підробітки.

Користування фінансовими послугами

За результатами дослідження, пенетрація користувачів платіжних карток складає 92-93% як серед усієї аудиторії Mass Active, так і серед зовнішніх та внутрішніх переселенців. Проте серед зовнішніх переселенців, порівняно з Mass Active, дещо більша частка власників соціальних карток (29%) та валютної картки (31%), а серед внутрішніх – більша частка власників картки “єПідтримка” (52%).

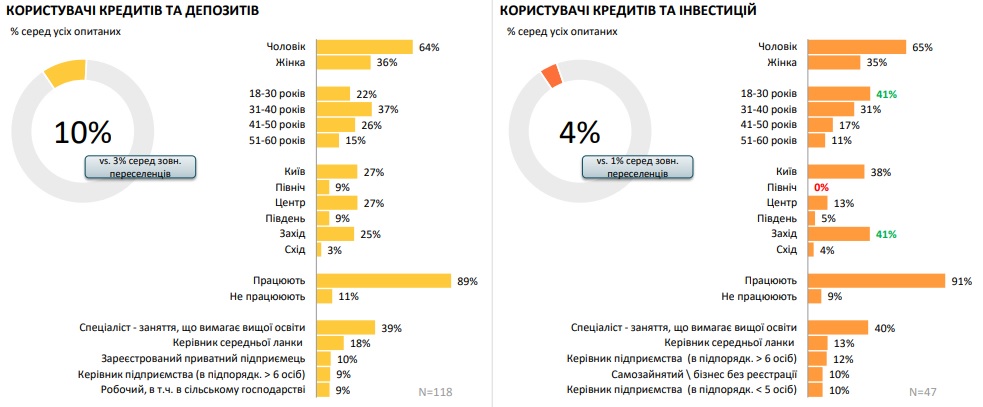

Пенетрація користувачів депозитів серед аудиторії Mass Active складає 26%, а кредитів – 21% (зокрема, серед зовнішніх переселенців частка останніх є значно меншою та складає тільки 11%).

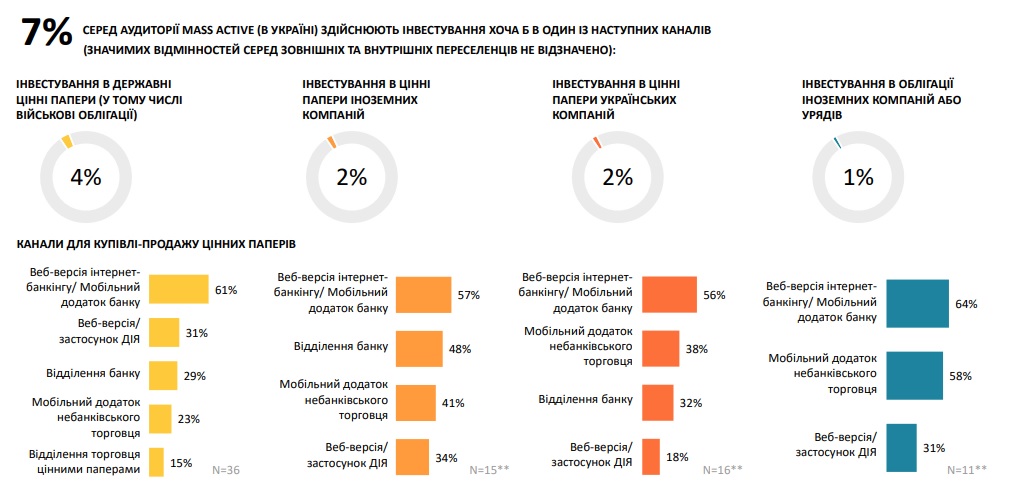

Інвестиції як спосіб накопичення та збереження коштів використовує тільки 7% серед аудиторії Mass Active (зокрема, 4% вже інвестують у державні цінні папери (у тому числі військові облігації).

Нестача коштів, кредити та займи

Як результат зростання доходу у поточному періоді відзначається скорочення частки тих, хто за останні три місяці мав ситуації нестачі коштів – з 45% до 38%. Серед зовнішніх переселенців частка таких значно менша (21%). Утім, серед внутрішніх переселенців, порівняно з усією аудиторією Mass Active, залишається більша частка тих, хто не мав можливості оплатити комунальні послуги (19%) та тих, кому не вистачало коштів на евакуацію (9%).

Також серед аудиторії Mass Active (в Україні) впала частка тих, хто має невиплачені позики – з 37% до 30% (зокрема, за рахунок падіння частки тих, хто має заборгованість за кредитною карткою, кредит в банку та позику в ломбарді). Серед зовнішніх переселенців залишається значно більша частка тих, у кого взагалі немає невиплачених позик (80%), у той час як серед внутрішніх переселенців їх частка складає 64%.

Плани щодо користування фінансовими послугами

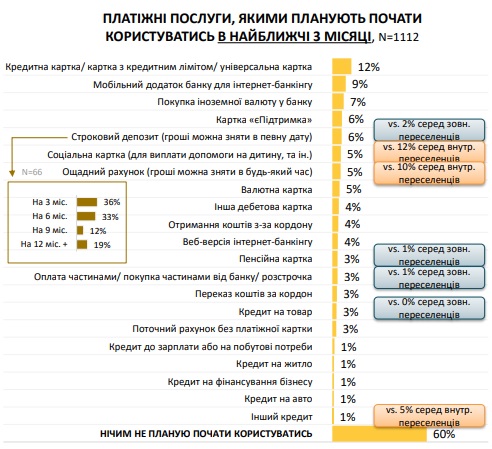

Серед опитаної аудиторії Mass Active 12% планують у найближчі 3 місяці відкрити кредитну картку, 9% – мобільний додаток для інтернет-банкінгу та ще 7% планують покупку іноземної валюти в банку.

Також 6% планують відкриття строкового депозиту та ще 5% – ощадного рахунку (зокрема, останній дещо більш актуальний для внутрішніх переселенців – 10%).

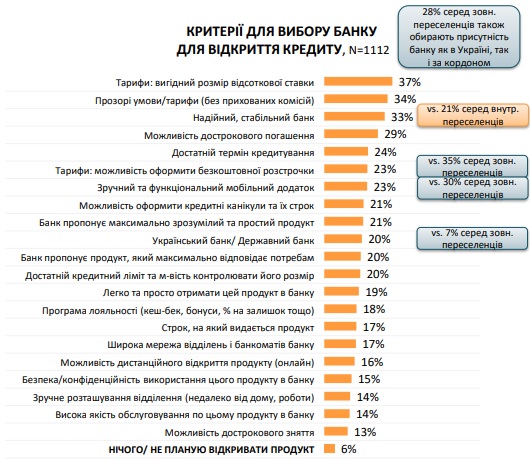

Серед критеріїв для вибору банку для відкриття кредиту найчастіше називають вигідний розмір відсоткової ставки (37%), прозорі умови та тарифи (34%) та надійність (33%).