Аттіла Такач, ACFCS Programming Director

На тлі ескалації війни в Україні західні країни прагнуть посилити санкції проти пов’язаних з Росією структур. Але санкції можуть застосовуватися лише в тому випадку, якщо чітко визначена лінія розмежування між дозволеною та незаконною фінансовою діяльністю.

Асоціація сертифікованих спеціалістів з фінансових злочинів (ACFCS) проводить вебінари, щоб допомогти світовій спільноті професіоналів у сфері комплаєнс боротися з шахрайством та ухиленням від санкцій. Під час нещодавнього вебінару, організованого спільно з BAE System, американським постачальником технологічних послуг, ми обговорювали використання криптоактивів у цьому аспекті. Більше про це тут.

Тепер давайте детальніше розглянемо інші інструменти та незаконні дії, які можуть використовуватися російськими фізичними та юридичними особами для обходу міжнародних санкцій.

ACFCS – Асоціація сертифікованих спеціалістів з фінансових злочинів – це всесвітня організація з підготовки спеціалістів з комплаєнсу, яка розробила потужну навчальну програму з боротьби з відмиванням грошей, кіберзлочинами, шахрайством, хабарництвом, корупцією, ухиленням від сплати податків, санкціями, фінансуванням тероризму, поверненням активів, крипто-злочинами.

Чи можуть підроблені ідентифікатори пробити діру в санкціях?

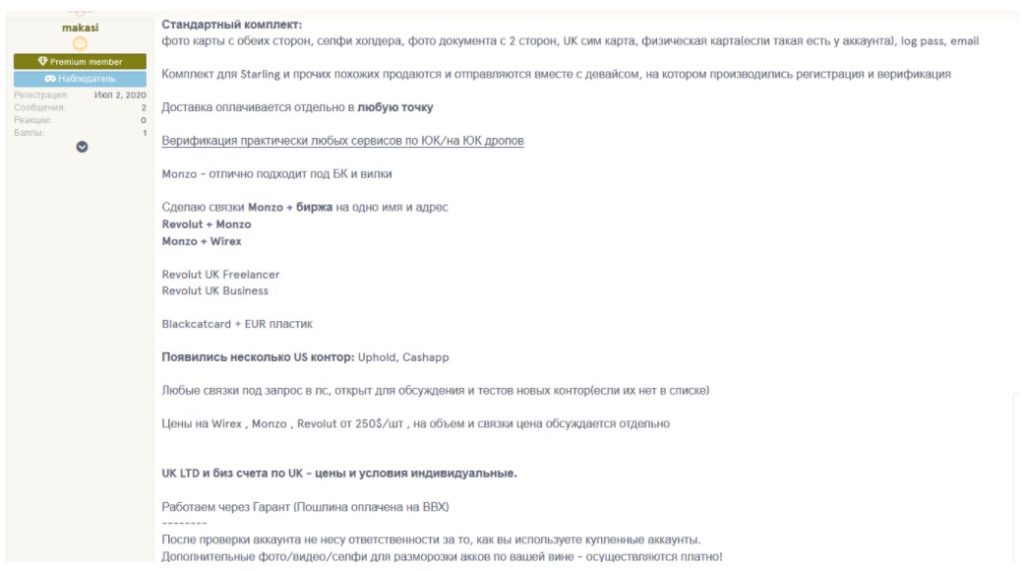

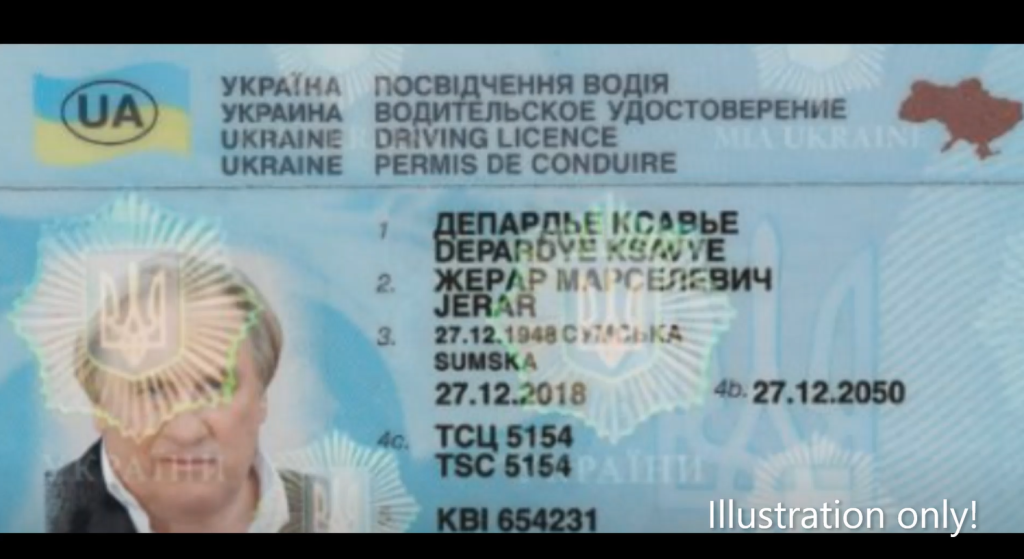

Не дивно, що старий бізнес з продажу банківських карток у дарквебі з підробленими ідентифікаторами нещодавно активізувався і, ймовірно, набере ще обертів. У нинішній війні єдиний спосіб для багатьох людей здійснювати операції в іноземній валюті в або з Росії (оскільки зараз майже неможливо зберігати та переміщувати валюту всередині країни) — це створювати такі фальшиві акаунти, як показав Тимур Юнусов у своїй презентації під час конференції Hackron2022.

Оголошення в російськомовному дарквебі обіцяють створити фейкові ID з будь-яким ім’ям, яке вам подобається. Вони продають картки на основі цих ідентифікаторів, випущені різними відомими фінтех компаніями, включаючи Monzo, Revolut, Starling, Blackcatcard, Uphold і Cashapp.

Продавці у дарквебі обіцяють доставити картки в будь-яку точку світу. Це може здатися дрібним шахрайством, але зараз це відбувається у великих масштабах через посилення санкцій. Ці шахраї пропонують надати навіть підроблені українські паспорти, водійські права та мобільні номери, а також дебетові картки, видані під підроблені посвідчення особи.

Як ці продавці у дарквебі та їхні клієнти обходять складні протоколи KYC (know-your-customer, “знай свого клієнта”) фінансових установ, тобто перевірку соціальних мереж, активності і т.д.? Вони можуть використовувати, наприклад, Photoshop, щоб підробити посвідчення та обійти перевірку KYC за допомогою відредагованого зображення. Вони можуть позбутися будь-яких ознак фальсифікації. Вони можуть підробити пластик або голограми, використані на документах, що посвідчують особу. Вони можуть розпочати з бази даних вкрадених імен та адрес і орієнтуватися на невеликі фінтех компанії та постачальників послуг електронних грошей із слабкішими стандартами KYC.

Можливим рішенням для боротьби з усіма цими суб’єктами є обмін даними та чорними списками між різними постачальниками KYC (і між країнами), що може допомогти більш ефективно викорінити відмивання грошей та інші фінансові злочини в майбутньому.

Що таке Хавала та як її використовують росіяни?

За визначенням, традиційна (законна) Хавала, як правило, популярна серед мусульманських мігрантів через родинну, регіональну чи племінну приналежність та неналежний доступ до регульованих фінансових послуг для відправників/одержувачів у відповідних країнах. Хавала базується на довірі, і традиційні учасники цієї системи не обов’язково діють незаконно.

Але використання росіянами неформальної, незадокументованої платіжної системи Хавала останнім часом – це швидше крок у відчаї, на який ідуть особи, що потрапили під санкції, для здійснення грошових переказів у валюті. Адже переміщення грошей через Хавалу не може здійснюватися у великих сумах, а лише до декількох десятків тисяч доларів.

Проте створення незаконної системи Хавала, контрольованої злочинцями та особами під санкціями, безумовно, викликає занепокоєння. Беручи до уваги поточний розвиток подій у цих аспектах та ставлення влади на Заході, ми можемо зробити висновок, що “систему Хавала або інші форми фізичних грошових переказів” також будуть краще регулюватися в майбутньому.

Як щодо інших глобальних платіжних варіантів?

Ми можемо виділити деякі з тих країн, які не підтримують західні санкції, як-от Індія та Китай, тому їхні платіжні системи, такі як RuPay чи Alipay та UnionPay, можуть забезпечити життєздатне рішення для російських банків, які підпадають під санкції, для здійснення міжнародних платежів.

Вас зацікавить: Чому санкційний скринінг важливий, і як FinTech може допомогти?