2023 рік у світі фінансових технологій ознаменувався турбулентністю та новими викликами на тлі російсько-української війни, протистояння США та Китаю, високої інфляції та появи таких технологій, як генеративний штучний інтелект. Українська асоціація фінтех та інноваційних компаній представила щорічне дослідження найактуальніших фінтех трендів, проаналізувавши звіти провідних аналітичних компаній світу та кейси провідних компаній. FinTech Insider вибрав основне з дослідження.

Фінтех в Україні: цифри, факти та думки експертів

На думку опитаних в ході дослідження експертів, штучний інтелект та військові технології є найбільш перспективними напрямками розвитку фінансово-технологічного сектору в Україні в наступні два роки. Відкритий банкінг і кібербезпека залишаються у ТОП-5 вже другий рік поспіль.

На думку експертів, найбільший вплив на фінансовий сектор у наступному році матимуть штучний інтелект, KYC/ALM та відкритий банкінг.

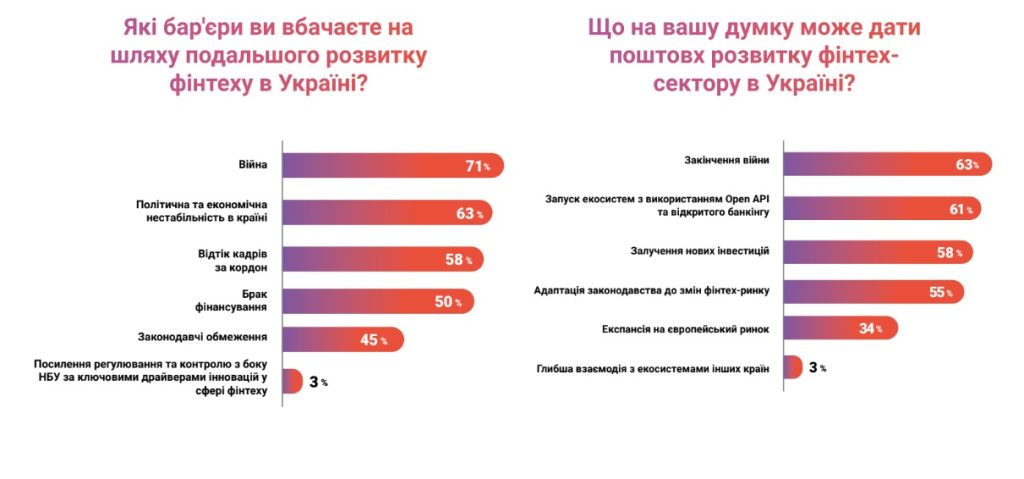

Як і минулого року, експерти впевнені у тому, що війна скоротила український фінтех-сектор – таку відповідь дали 68% опитаних. І звичайно, саме війна є основним бар’єром на шляху подальшого розвитку фінтеху в Україні. Серед інших перешкод – політична та економічна нестабільність в Україні, відтік кадрів за кордон, брак фінансування, законодавчі обмеження, а також посилення регулювання та контролю з боку НБУ.

Серед інших висновків дослідження:

- Відкритий банкінг вважається експертами найперспективнішим напрямком з точки зору колаборації з державним сектором (63% опитаних).

- 37% опитаних вважають, що у українського фінтеху високі перспективи розвитку на закордонних ринках (13% зазначили, що перспективи “низькі”).

- 55% опитаних оцінюють рівень технологічності українських банків як “високий”.

Світові фінтех-тренди

Штучний інтелект та машинне навчання

За даними Grand View Research, глобальний ринок штучного інтелекту досягне $1811,8 млрд до 2030 року. В свою чергу, розмір світового ринку машинного навчання досягне $225,91 млрд до 2030 року, згідно з даними Fortune Business Insights.

У звіті Accenture прогнозується, що виробничий сектор отримає найбільшу фінансову вигоду від впровадження штучного інтелекту – до 2035 року очікується прибуток у розмірі $3,8 трлн.

46% організацій планують запровадити ШІ в найближчі три роки. При цьому 60% респондентів у секторі фінансових послуг стверджують, що вони вже впровадили принаймні одну функцію ШІ.

Дослідження PwC показують, що глобальний ВВП може зрости на 14% у 2030 році (до $15,7 трлн для світової економіки) у результаті прискореного розвитку та впровадження МН та ШІ.

Банки та фінансові установи можуть багато чого отримати від поточних тенденцій ШІ та МН, зазначається у звіті. Технологія не тільки допоможе покращити клієнтський досвід, але й дозволить галузі скоротити витрати. Згідно з дослідженням Autonomous Next, до 2030 року банки зможуть мінімізувати витрати на 22% за допомогою технологій штучного інтелекту, що допоможе їм заощадити до $1 трлн.

Генеративний штучний інтелект може сприяти зростанню продуктивності праці на 0,1-0,6% щорічно до 2040 року, залежно від темпів впровадження технологій і перерозподілу робочого часу на інші види діяльності. Поєднуючи генеративний штучний інтелект з усіма іншими технологіями, автоматизація праці може щорічно додавати до зростання продуктивності на 0,2-3,3% пункти.

Кібербезпека

Згідно з даними Research and Markets, розмір ринку кібербезпеки досягне $338,84 млрд до 2027 року при середньорічному темпі зростання 10,9%.

За прогнозами, до кінця 2023 року вартість кібератак досягне $8 трлн, або $255 000 за секунду. Також очікується, що до кінця 2025 року фінансовий збиток від кібератак сягне $10,5 трлн на рік – порівняно з $6 трлн у 2021 році. Фактично, якби кіберзлочинність була країною, вона була б третьою за величиною економікою у світі після США і Китаю.

За даними Infosecurity Magazine, у третьому кварталі 2022 року було зламано 108,9 млн облікових записів користувачів інтернету, що на 70% більше, ніж у попередньому кварталі. Таким чином, прогнозується, що зростання витрат на рішення кібербезпеки, пов’язане зі зростанням загрози кібератак, сприятиме зростанню доходів ринку кібербезпеки протягом прогнозованого періоду.

Завдяки штучному інтелекту та програмному забезпеченню, що самонавчається, кібератаки стали більш витонченими. Крім захисту даних клієнтів, фінтех-провайдерам потрібна ефективна стратегія кібербезпеки для своїх послуг. Багато фінтех-бізнесу зосередили увагу на технологіях на базі штучного інтелекту, таких як біометрія. Організації, які використовують штучний інтелект та автоматизацію безпеки, змогли виявити та стримати витоки даних на 27% швидше.

KYC/ALM

KYC (Know Your Client – знай свого клієнта) – це правила перевірки клієнтів, які користуються послугами фінансових організацій. AML (Anti-Money Laundering – протидія відмиванню грошей) – це комплекс заходів, які направлені на відвернення випадків користування фінансовою системою країни або фінансовою організацією задля легалізації коштів, отриманих злочинним шляхом, чи фінансування тероризму.

За оцінками EY, щорічні втрати від відмивання грошей та пов’язаних з ним злочинів становлять від $1,4 до $3,5 трл, а Світовий банк в середньому щорічно витрачає $1 млрд на боротьбу з цими злочинами.

Глобальні витрати на програмне забезпечення для інструментів запобігання фінансовим злочинам до 2027 року перевищать $28,7 млрд, збільшившись з $22,1 млрд у 2023 році. Зростання на 30% буде зумовлено стратегіями кіберзлочинців, спрямованими на постійно зростаючий обсяг транзакцій платежів через цифрові канали.

За даними ООН, попри те, що банки виділяють величезні ресурси на розв’язання проблеми відмивання грошей, обсяг відмитих щорічно грошей оцінюють у 2-5% світового ВВП, або до $2 трлн на рік.

Опитування компанії з управління ризиками Alloy виявило, що 60% опитаних фінтех-компаній відзвітувалися про сплату принаймні $250 000 штрафів за недотримання вимог. Майже всі опитані фінтех-компанії (93%) повідомили, що вимоги закону про банківську таємницю (BSA), включно з вимогами щодо боротьби з відмиванням грошей (AML) та “знай свого клієнта” (KYC), є складними для виконання.

Відкритий банкінг

Розмір глобального ринку відкритих банківських послуг сягне $330 млрд до 2030 року, згідно з даними Juniper Research. Лідером є Європа, з 580 млрд викликів API, які, як очікується, складуть близько 70% від загального обсягу до 2027 року. Лідерську позицію в Європі займає Велика Британія, яка генеруватиме $59 млрд на ринку Відкритого банкінгу до 2027 року.

За результатами дослідження, близько 97% компаній, які вже впровадили відкритий банкінг, визнають, що він приніс користь їхньому бізнесу, а саме: покращив обслуговування клієнтів, залучення клієнтів, можливість надавати нові послуги та генерувати нові потоки доходів.

Аналіз, проведений McKinsey Global Institute показав, що широке впровадження систем відкритих даних може забезпечити до 1,5% зростання ВВП до 2030 року у Великій Британії, Європейському Союзі та Сполучених Штатах, а в Індії – на цілих 5%.

Очікується, що використання API для відкритого банкінгу призведе до значної економії витрат для фінансових установ: за оцінками, до 2030 року відкритий банкінг може заощадити банківській галузі до $1 трлн.

В Україні статті Закону про платіжні послуги щодо відкритого банкінгу наберуть чинності з серпня 2025 року. Тож у регулятора та учасників платіжного ринку ще є час для впровадження усіх необхідних кроків. На сьогодні Національний банк затвердив та опублікував Концепцію відкритого банкінгу, що визначає напрями розвитку, дорожню карту та ключові вимоги до впровадження в Україні відкритого банкінгу.

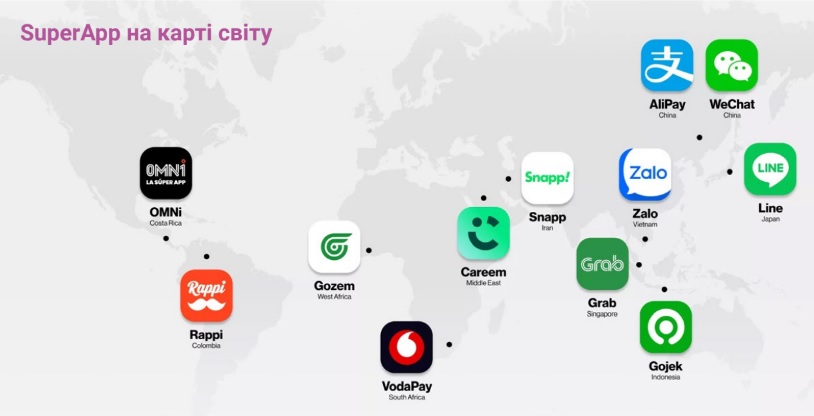

Необанки/суперапи

За прогнозами Insider Intelligence, лише в США до 2025 року 53,7 млн людей матимуть рахунки в необанках. Обсяг світового ринку суперапів, у свою чергу, в 2022 році оцінювався в $61,30 млрд, і очікується, що з 2023 до 2030 року він зростатиме на 27,8% у середньому за рік. Орієнтовний річний дохід SuperApp становить $3,25 млрд.

В середньому необанки впроваджують оновлення в 4,6 рази частіше, ніж традиційні банки. Таким чином, необанки продовжують вигравати в конкурентній боротьбі, завжди забезпечуючи безперебійний користувацький досвід і виправляючи всі помилки, що з’являються.

Загалом SuperApp мають 2,4 млрд активних користувачів щомісяця, що означає, що ними користується приблизно кожна третя людина у світі. До 2027 року Gartner прогнозує, що 50% населення світу щоденно будуть активними користувачами кількох SuperApp.

Зростання популярності цифрових гаманців

Очікується, що до 2025 року ринок цифрових мобільних гаманців перевищить $10 трлн. За різними прогнозами, до 2026 року найпопулярнішими методами оплати електронної комерції в усьому світі будуть цифрові гаманці (54%), кредитні картки (16%) і дебетові картки (10%).

Як повідомляється в дослідженні, європейські економіки, відомі своєю перевагою до традиційних видів платежів, таких як готівка, зараз зробили помітний поворот до цифрових платежів. Наприклад, 45% онлайн-покупців у Болгарії у 2022 році перейшли на нові способи оплати своїх онлайн-покупок на тлі кризи вартості життя, використовуючи дебетові картки (63%), цифрові гаманці (45%) та мобільні гаманці (41%) у тому ж році.

CBDC

Вартість платежів через CBDC (цифрові валюти центрального банку) сягне $213 млрд на рік до 2030 року, порівняно зі $100 млн у 2023 році. Це радикальне зростання на понад 260 000% відображає ранню стадію розвитку сектора, повідомляється у дослідженні Juniper Research.

Згідно зі звітом Банку міжнародних розрахунків (BIS), 9 із 86 опитаних Центральних банків збираються випустити свої цифрові валюти у найближчі 6 років. Загалом до 2030 року може з’явитися близько 15 CBDC. 93% опитаних центробанків працювали над своїми CBDC ще у 2022 році.

За даними Міжнародного валютного фонду (МВФ), централізовані технології, такі як CBDC, можуть зменшити витрати, сприяти безперебійному потоку грошей, покращити фінансову доступність і забезпечити безпечніший доступ до грошей через цифрові канали. З іншого боку, багато центральних банків також усвідомлюють зростання впливу цифрових валют і стурбовані потенційним впливом на фінансову систему.

Аналітичний центр Atlantic Council представив масштабний звіт щодо CBDC, який вказує на те, що зараз понад 130 країн працюють над CBDC. Сукупно ці держави виробляють 98% світового ВВП. Це досить значне зростання у порівнянні з травнем 2020 року, коли у цьому напрямі працювало лише 35 країн.

Серед проблем, пов’язаних із упровадженням CBDC, ключовими є: потенційно негативний вплив на банківський сектор, потреба в значних інвестиціях в інфраструктуру, труднощі у здійсненні транскордонних платежів, посилення нерівності доходів, труднощі з відстеженням підозрілих транзакцій та ін.

Національний банк України також працює над створенням власних цифрових грошей – е-гривні. На думку регулятора, впровадження е-гривні в Україні в майбутньому може сприяти цифровізації економіки, розвитку безготівкових розрахунків та дасть змогу створювати нові інноваційні фінансові продукти.

BNPL

За даними Yahoo Finance, розмір світового ринку BNPL досягне $725,36 млрд до 2030 року із середньорічним темпом приросту в 22,2%.

Доступність BNPL порівняно з іншими формами кредиту, такими як кредитні картки, ймовірно, збільшить кількість користувачів. Це пов’язано з привабливістю періодів безпроцентної ставки, які пропонує BNPL, особливо в умовах високих процентних ставок. Однак це також створює проблеми для провайдерів BNPL, які шукають кошти для позичання на борговому ринку, створюючи тиск на їх здатність залучати капітал.

Декілька цікавих висновків із дослідження:

- Приблизно 1 з 5 BNPL живе в США. Наразі в США є 88,2 млн користувачів BNPL.

- Вартість ринку BNPL перевищує $150 млрд.

- 16% людей віком від 18 до 34 років використовують BNPL.

- Швеція має найбільшу частку ринку BNPL.

- Klarna має майже 150 млн активних користувачів.

- Одяг – найпопулярніша покупка BNPL.

- Відповідно до звіту Experian за квітень 2023 року, середня сума покупки кредиту BNPL становить $132.

- Більше половини всіх користувачів BNPL заявили, що користувалися PayPal (55%), тоді як 33% використовували Klarna, 29% використовували Afterpay і 28% використовували Affirm.

Екосистеми/партнерства

Партнерство є стратегічним принципом, оскільки нижчі бар’єри для входу на ринок і більша різноманітність точок контакту зі споживачами, охоплення та варіантів покриття вимагають відходу від традиційних бізнес-моделей та операційних моделей. PwC прогнозує, що 82% фінансових компаній розширять свої партнерські відносини протягом наступних п’яти років.

76% нещодавно опитаних бізнес-лідерів вважають, що в найближчі п’ять років поточні бізнес-моделі стануть невпізнанними, а екосистеми будуть основним фактором змін.

Світові банки, інвестиційні менеджери та страховики планують співпрацювати з фінтехом у майбутньому. Близько 60% кредитних спілок і майже 50% банків в Америці вважають, що такі партнерства є критично важливими. Однак 50% керівників фінтех-компаній кажуть, що їм важко знайти правильний банк або партнера, який би зміг підірвати споживчий банкінг. Ця проблема може бути пов’язана з повільним характером застарілих установ.

Успішні приклади партнерств:

- HSBC і Tradeshift. Дві компанії об’єднали зусилля, щоб розробити просту онлайн-платформу, яка дає змогу компаніям керувати своїми глобальними ланцюжками поставок і потребами в оборотному капіталі.

- У березні 2023 року фінтех-компанія PayPugs та додаток для персональних фінансів Muniy спільно уклали угоду про створення глобального фінтех-рішення як послуги. Це рішення дозволяє підприємствам без особливих зусиль інтегрувати фінансові послуги в свою продуктову лінійку, підвищуючи зручність і адаптивність для своєї клієнтської бази.

- Американський банк CBW надає клієнтам інформацію в режимі реального часу завдяки партнерству з фінтех-провайдером Moven.

- Платформа електронної комерції Shopify об’єдналася з Affirm, постачальником BNPL, щоб запропонувати своїм продавцям гнучкі варіанти оплати.

Цифрові сервіси для МСП

Очікується, що сегмент малих та середніх підприємств (МСП) зростатиме зі значним середньорічним темпом приросту (CAGR) на рівні 28,3% протягом прогнозованого періоду (2023-2030р). Зростаюча важливість покращення клієнтського досвіду, збільшення масштабованості бізнесу та швидка оцифровка сприяють впровадженню рішень для цифрової трансформації на МСП. Крім того, зростає попит на хмарні рішення завдяки їхній нижчій вартості та більшій доступності.

Цифрова трансформація надає МСП доступ до інструментів і каналів, які дозволяють їм взаємодіяти з клієнтами персоналізовано, своєчасно та ефективно. Це допомагає малим і середнім підприємствам покращити взаємодію з клієнтами, підвищити лояльність клієнтів і, зрештою, стимулювати зростання доходів.

Опитування quixy показало, що:

- 57% власників малого бізнесу вважають, що вони повинні покращити свою ІТ-інфраструктуру, щоб оптимізувати свою діяльність;

- 65% МСП вважають соціальні медіа ефективними для реклами;

- 51% покладаються на соціальні медіа для розвитку бізнесу;

- 92% МСП вважають, що цифрова трансформація є вирішальною для їхнього бізнесу.

Завантажити дослідження “Фінтех тренди 2024” можна за посиланням.