Нещодавно в рамках конференції Digital Lending 2026 Лідія Кулиба, керівниця досліджень у галузі фінансів та роздрібної торгівлі компанії CBR, представила результати дослідження ключових трендів на ринку споживчого кредитування в Україні. Ми зібрали найцікавіші висновки нижче.

Зайнятість та дохід

У 2025 році серед українців, які перебувають в Україні, спостерігалося зменшення кількості зайнятих – переважно серед молоді. І лише під кінець року цей показник відновився до рівня попереднього року. Водночас серед українців, які виїхали за кордон, рівень зайнятості практично зрівнявся з показником серед українців, які знаходяться в Україні.

Ті, хто перебуває в Україні, переважно зайняті в торгівлі, освіті, комунальній сфері та державній службі / ЗСУ. При цьому зростає зайнятість у сферах, які не потребують вищої освіти – будівництво, ремонт, громадське харчування. Водночас ті, що за кордоном, відносно частіше працюють в сфері entertainment, харчовій промисловості та сфері краси. Зростає зайнятість в торгівлі та сфері харчування.

Кінець року відзначився певним погіршенням добробуту для обох аудиторій. При чому серед тих опитаних, хто в Україні, покращувався персональний дохід (через відновлення зайнятості), але погіршувався загальний дохід сім’ї. А серед українців, які за кордоном, погіршення було більш суттєвим і відбувалось як за рахунок персонального доходу, так і зарахунок загального доходу сім’ї.

28% українців в Україні зазначили, що їм необхідно накопичити кошти або ж оформити позику на таку покупку, як костюм або телефон, 30% – для купівлі дорожчих речей, 22% – на купівлю авто або квартири. Серед українців за кордоном ці показники складають 38%, 27% та 20% відповідно. Українці, що мешкають в Україні, найбільше економлять на розвагах (42%), українці в інших країнах – на відпочинку та подорожах (45%).

Варто зазначити, що серед українців, які зараз знаходяться за кордоном, визначені плани повернення в Україну вперше за весь час повномасштабного вторгнення на системному рівні знизились до менше ніж 10%.

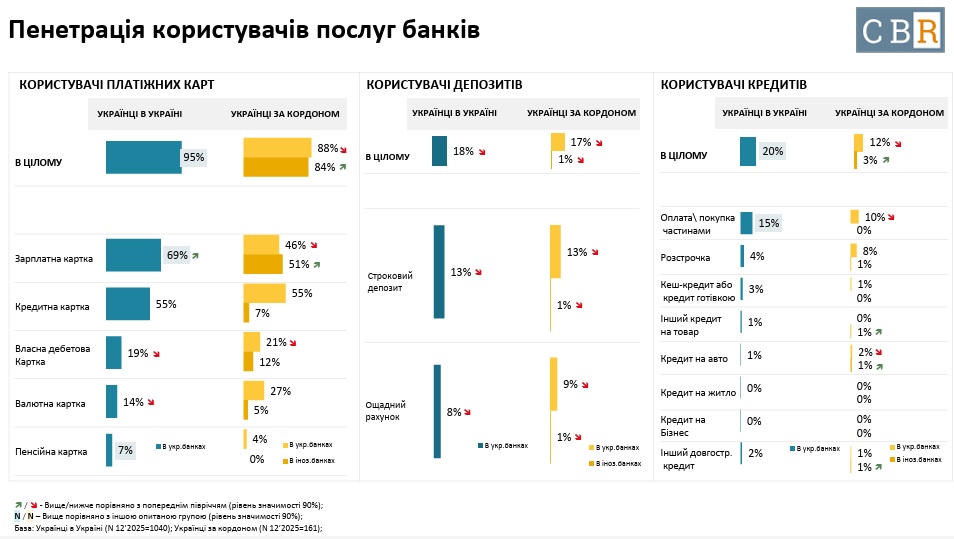

Користування фінансовими послугами

Серед опитаних українців, що проживають в Україні, 95% користуються платіжними картками. Найпопулярнішими є зарплатна картка (69%) та кредитна картка (55%).

Водночас серед українців, що проживають за кордоном, 88% мають картку в українському банку, 84% – в іноземному банку. Кредитні картки серед переселенців більш популярні – 55% опитаних мають таку картку українського банку.

Серед респондентів 18% користуються депозитами, а 20% – кредитами (серед українців за кордоном таких 17% і 12% відповідно). Найпопулярнішими видами кредитів серед користувачів є:

- оплата частинами – 15%

- розстрочка – 4%

- кредит готівкою – 3%

- інший кредит на товар – 1%

- кредит на авто – 1%

- кредит на житло, кредит на бізнес – 0% опитаних.

Нестача коштів, кредити та займи

40% респондентів, які наразі перебувають в Україні, стикаються з різними ситуаціями нестачі коштів, особливо пов’язаними з покупками споживчих товарів та задоволення базових потреб. Серед тих, що знаходяться за кордоном, таких 25%, вони частіше стикаються з ситуаціями нестачі коштів на оренду житла та виплати бізнес кредитів.

Найчастіше українці звертаються за додатковим фінансуванням у таких ситуаціях:

- покупка техніки

- покупка одягу/взуття

- дожити до зарплати

- оренда житла

- виплата бізнес кредитів

Серед джерел фінансування в цих випадках за популярністю лідирує кредитна картка банку, наступною йде позика від знайомих або родичів (безвідсоткова), далі – оплата частинами.

В 2026 році зросла частка тих, хто має невиплачені позики:

- серед тих, хто в Україні: оплата частинами;

- серед тих, хто за кордоном: мінус за кредитною карткою.

42% респондентів, які знаходяться в Україні, планують звернутись до позик у майбутньому, зокрема скористатись оплатою частинами, наявною кредиткою та розстрочкою. За кордоном серед опитаних 36% тих, хто планує скористатись позикою.

З якими складнощами стикаються користувачі кредитних продуктів?

- висока комісія за переказ кредитних коштів на інші картки (6%)

- занадто високі ставки за кредитами (6%)

- висока комісія за зняття готівки за рахунок кредитного ліміту (5%)

- банк зменшив кредитний ліміт на картці (3%)

- непрозорі умови кредитування (3%)

- банк не надав кредитні канікули (3%)

- висока комісія за оплату розстрочки з кредитного ліміту (3%)

- немає можливості подати заявку на кредит онлайн (2%)

- банк відмовив у видачі нового кредиту (2%)

- банк не попередив про нарахування відсотків впродовж дії кредитних канікул (2%)

- банк намагається “вибити” оплату по кредиту через колекторів (2%)

- та ін.

Українці, що проживають в інших країнах, найчастіше скаржаться на те, що банк обнулив кредитний ліміт на картці (6%).

Плани щодо користування фінансовими послугами

Опитані, що наразі знаходяться в Україні, мають більші потреби в додаткових банківських продуктах порівняно з тими, хто наразі за кордоном:

- ті, що в Україні: найбільше хочуть змінити зарплатний банк та отримати нову кредитну картку, також зросла потреба в оплаті частинами та додатковій дебетовій картці;

- ті, що за кордоном: цікавляться зміною зарплатної картки, відкриттям валютної картки, депозитними продуктами та зручним мобільним застосунком.

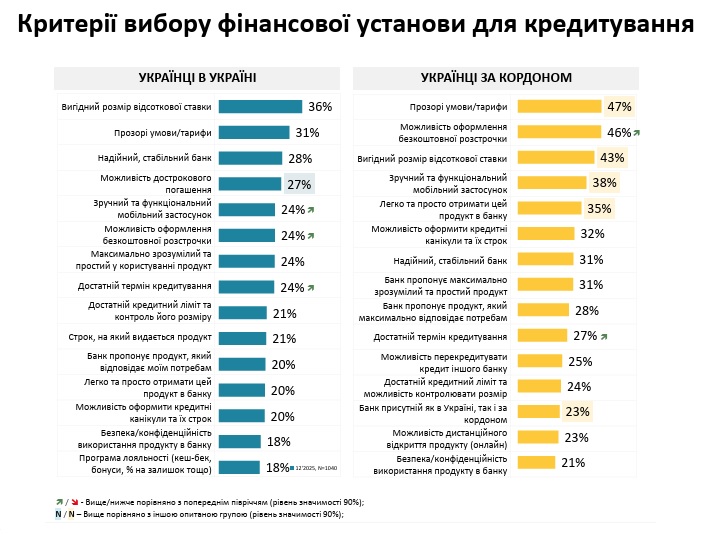

Одним із найважливіших критеріїв вибору фінансової установи для користування кредитними продуктами є тарифи. Але нині зросла також важливість оформлення безкоштовної розстрочки на потрібний період.

Дослідження охопило українців віком 18–60 років як в Україні, так і тих, хто виїхав за кордон після 2022 року. Порівнювались дані за різні періоди 2025 року, що дозволило побачити як змінюються фінансовий стан і ставлення до кредитних продуктів.