Українська асоціація фінтех та інноваційних компаній представила свій щорічний каталог фінтех-компаній 2025, підготовлений за підтримки Національного банку України, Міністерства цифрової трансформації, Міжнародної фінансової корпорації (IFC) у партнерстві з Державним секретаріатом Швейцарії з економічних питань (SECO) і Фондом ефективного врядування Уряду Великої Британії в Україні (GGF) і Українського фонду стартапів.

У дослідженні взяли участь 150 респондентів. “Український фінтех демонструє стабільне зростання й інноваційну зрілість, впроваджуючи новітні технології, які відповідають міжнародним стандартам, і формують конкурентоспроможність на глобальному ринку”, – зазначив голова правління УАФІК Ростислав Дюк.

Український фінтех в цифрах і фактах

За даними дослідження, проведеного УАФІК:

- на ринку працюють 257 компаній

- 7 фінтех-компаній було засновано в 2024 році

- 18% мають жінок-засновниць

- 84% фінансуються виключно власним коштом

- 65% мають представників у лавах ЗСУ

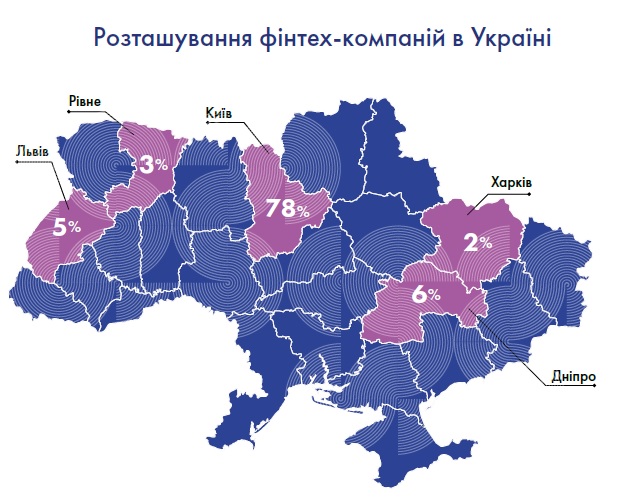

- 78% базуються в Києві

- 38% працюють на міжнародному ринку

- 76% компаній пройшли точку беззбитковості

Загальна кількість учасників ринку сьогодні становить близько 260 компаній. Зважаючи на випадки виходу бізнесів із ринку, показник зберігається на стабільному рівні, що підтверджує адаптивність галузі до економічних та соціальних викликів. Загальна вартісна оцінка ринку складає 1,5 млрд дол. США.

Значним фактором впливу на ринок фінтеху є ініціативи державних органів, і 2024 рік не став виключенням. Так, у діяльності Національного банку України можна виділити наступні ініціативи:

- проведення обговорення змін до Методики оцінки активів і зобов’язань для цілей розрахунку регулятивного капіталу страховика;

- участь у Twinning-проєкті, спрямованому на впровадження ефективного нагляду за небанківськими фінансовими установами;

- оприлюднення Білої книги з управління ESG-ризиками у фінансовому секторі;

- оновлення Стратегії розвитку Національного банку України з фокусом на підвищення ефективності в умовах змін;

- проходження попередньої оцінки системи BankID на відповідність вимогам ЄС;

- успішний перехід на нову версію СЕП-4.1 з функціональністю миттєвих переказів;

- запуск поширення даних за технологією SDMX.

Значними подіями для українського фінтех-ринку також стали:

- Європейський Союз офіційно оголосив про початок переговорів про вступ України;

- ухвала постанови про запуск пісочниці для стартапів зі штучного інтелекту та блокчейну;

- вхід України в ТОП-5 найбільших власників біткоїнів у світі;

- встановлення ліміту на P2P-перекази в рамках боротьби з «дропами»;

- представлено першу в Україні інклюзивну банківську картку «Відчуй. Ми поруч».

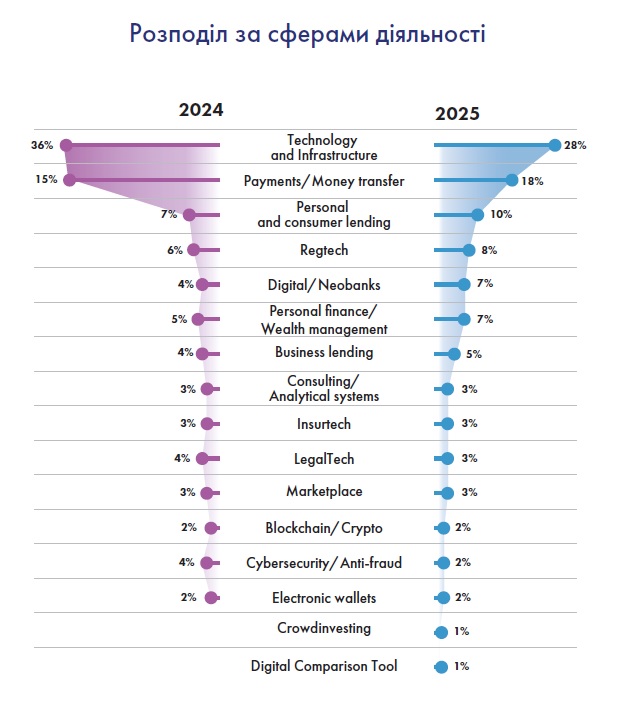

В яких сферах працюють українські фінтехи?

Найбільшу частку ринку займає сфера технологічної інфраструктури — 28%, що, хоча й менше порівняно з 36% у 2024 році, все ж свідчить про стабільний попит на IT-рішення для фінансових установ.

Платіжні сервіси та грошові перекази зберігають друге місце з часткою 18%, що на 3% більше, ніж у 2024 році. Посилення довіри користувачів до безготівкових розрахунків та зростання популярності безконтактних платежів дають поштовх до створення інноваційних рішень у цій сфері. За даними Національного банку України, у 2024 році безготівкові операції становили 94,6% від загальної кількості операцій з платіжними картками, а їх частка за сумою досягла 64,5%.

Сфера споживчого кредитування показала незначне зростання до 10%. Впровадження цифрових технологій створює нові можливості та стимулює появу нових компаній у цій сфері.

RegTech демонструє стабільне зростання, досягнувши 8% у 2025 році, що може бути пов’язано з посиленням регуляторних вимог та необхідністю автоматизації процесів комплаєнс. Необанки та компанії з управління особистими фінансами також показали зростання до 7%.

Сфери LegalTech, InsurTech, маркетплейсів та блокчейн/криптовалют залишаються на стабільному рівні з часткою 3%. Кібербезпека та протидія шахрайству зберігають свою актуальність, хоча їх частка зменшилася до 2%. З огляду на зростаючі кіберзагрози, ця сфера актуальна та потребує уваги.

З’явилися нові напрями, такі як краудінвестинг та інструменти цифрового порівняння, кожен з яких займає 1% ринку. Це свідчить про пошук нових моделей фінансування та підвищення прозорості фінансових послуг.

Згідно з проведеним опитуванням, 49% респондентів зазначили, що не потребують жодної ліцензії на здійснення діяльності, такий же показник був у 2023 році. Це здебільшого компанії, що працюють у сфері технологічної інфраструктури, консалтингу, аналітичних систем, а також у сфері управління особистими фінансами. У той же час, зросла частка компаній, які мають ліцензію на провадження діяльності з надання фінансових послуг — 21% проти 17% у попередньому році та кількість компаній з ліцензією на надання платіжних послуг до 13% (з 12% минулого року). Частка технологічних операторів залишилася стабільною — 3%. Також 3% вказали, що є операторами платіжної інфраструктури.

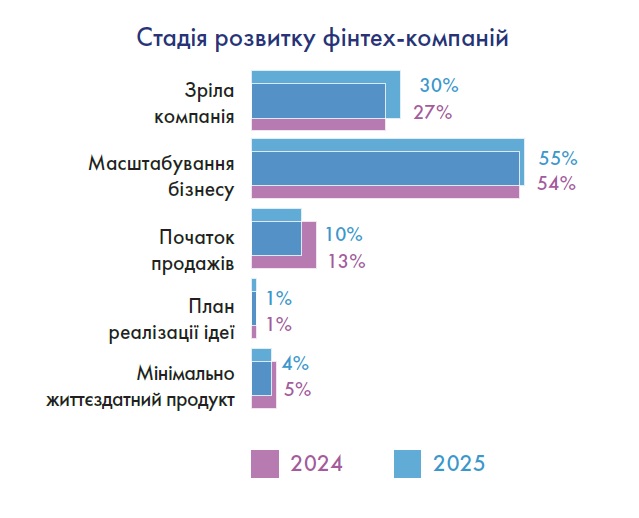

Стадії розвитку фінтех-компаній

На ринку спостерігається зміщення структури активних учасників у бік компаній, що перебувають на стадії зрілості та масштабування. З 2023 року їхня частка зросла на 9%, повернувшись до показника 2021 року, 30%. Більше половини (55%) опитаних фінтех-компаній знаходяться на стадії масштабування. При цьому 50% з них надають послуги у сфері технологічної інфраструктури, що може свідчити про тенденцію заміни традиційних рішень новими технологічними.

Частка компаній, що знаходяться на стадіях початку продажів та мінімально життєздатного продукту, зменшилася на 3% порівняно з попереднім роком. Відповідно 15% українських фінтех-компаній можна вважати стартапами згідно їхнього рівня розвитку. Така динаміка може свідчити про ризиковану макроекономічну ситуацію на ринку, яка є наслідком війни, обмежений доступ до фінансування та високу вартість входу на ринок.

76% компаній пройшли точку беззбитковості, з них 20% подолали цю позначку в перший рік з моменту запуску, а 33% ― в другий рік.

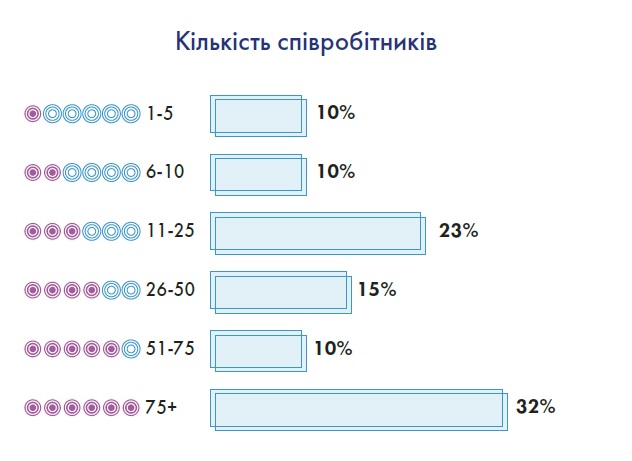

Працівники фінтех-компаній

На ринку стало більше компаній з кількістю співробітників 75+, 32% порівняно з 26% минулого року. Також на 4% зросла частка компаній з кількістю співробітників від 11 до 25.

Натомість, спостерігається значне зменшення компаній з командою 6-10 співробітників, 10% порівняння з минулорічними 22%.

Загалом кількість осіб, що працює на ринку, становить близько 17,4 тис. Фахівці, що спеціалізуються в фінтех-галузі, залишаються затребуваними на ринку.

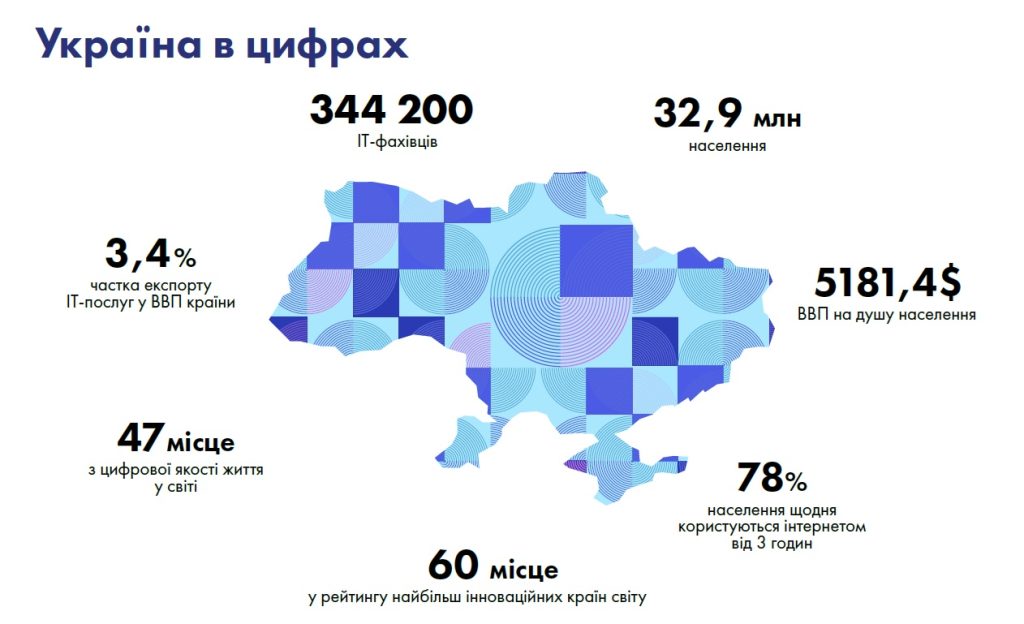

Український технологічний ринок у 2024 році складає 344,2 тис. фахівців. У 2019-2024 роках вищі навчальні заклади України випустили 180,4 тисячі студентів за спеціальностями в галузі інформаційних технологій. За 6 років кількість таких випускників зросла в 2,5 рази.

У 2024 році Україна посіла 54 місце у категорії “Людські ресурси та дослідження”, відповідно до Global Innovation Index 2024. За рівнем професійних навичок населення Україна посідає 27 місце у світі, відповідно до звіту «Global Skill Report 2024» про головні тенденції розвитку навичок спеціалістів у світі від Coursera.

Фінансування

Головним джерелом для фінансування залишаються власні кошти, цьогоріч таку відповідь надали 84% опитаних компаній. Порівняно з минулими роками спостерігається тенденція зростання даної частки компаній: у 2024 році вона становила 79%, а у 2023 році – 66%. При цьому, 50% і надалі планують фінансувати власні кошти у розвиток компанії.

Крім того, у 74% опитаних респондентів відсутній досвід залучення інвестицій. Тобто, компанії все більше покладаються на власне фінансування та прагнуть до автономії в умовах ризиків.

На 3% зросла частка фінтех-компаній, які фінансуються приватними інвесторами, і зменшилася вага респондентів, головним джерелом фінансування яких є ангельські інвестиції. При цьому частка компаній, які фінансуються венчурними фондами, залишається досить стабільною та складає 3%.

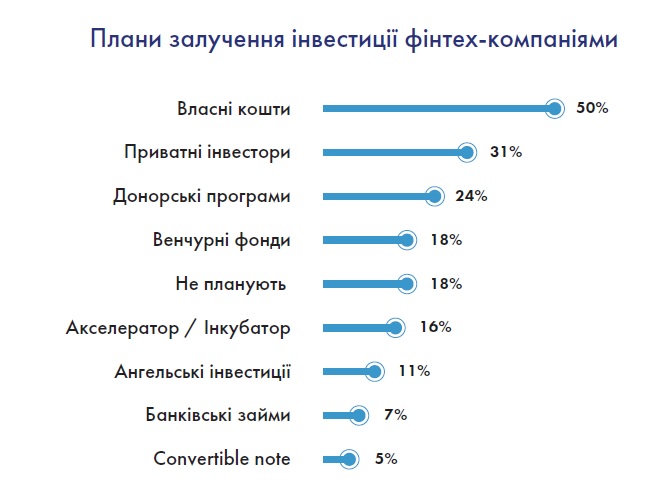

Щодо планів залучення фінансування, то 31% опитаних фінтех-компаній планують це робити за рахунок приватних інвесторів, 24% ― донорських програм, 18% ― венчурних фондів та 16% ― ангельських інвестицій. Менш популярними джерелами докапіталізації є ангельські інвестиції, банківські займи та такий фінансовий інструмент як «Convertible note». При цьому, частка компаній, які не планують залучати додаткові інвестиції, залишається практично незмінною порівняно з минулим роком та складає 18%.

Бізнес-моделі

Правильний вибір бізнес-моделі є критично важливою частиною будь-якого бізнесу. Неправильна модель може призвести до того, що навіть хороший продукт чи послуга будуть збитковими. Модель має враховувати потреби цільової аудиторії та дозволяти гнучко адаптуватися до змін на ринку.

Останні два роки фінтех-компанії надають найбільшу перевагу такій бізнес-моделі як підписка – 38%. Це і не дивно, оскільки модель підписки забезпечує стабільний і передбачуваний грошовий потік. Також на 10% зросла частка компаній, які використовують модель комісії за реалізовані товари/послуги, що є зручною для масштабування.

Зменшення зазнали частки компаній, які мають бізнес-модель транзакційної комісії та ліцензії й супроводження, 9% та 25% порівняно з 33% та 35% минулого року, відповідно.

Щодо цільової аудиторії, фокус фінтех-компаній не зазнав значних змін порівняно з минулим роком. Головними клієнтами є великий бізнес (58%), бізнес – ФОП та МСБ (56%) та фінансові установи (52%).

Зросла частка компаній, цільовою аудиторією яких є фізичні особи – масовий сегмент, до 40% порівняно з 32% у 2024 році. Також на 18% зросла вага компаній з фокусом на фізичні особи – мідл сегмент.

Ринки

94% опитаних фінтех-компаній вказали Україну як свій ключовий ринок. Із них 34% вже здійснили вихід на міжнародні ринки. Решта 6% компаній, не зосереджених на внутрішньому ринку, орієнтуються переважно на країни Європейського Союзу.

Серед компаній, які вже знаходяться на міжнародних ринках: 80% працюють на ринку ЄС, 40% ― у ширшому європейському регіоні (поза межами ЄС), 35% ― в Азії, 35% ― у США, 18% ― у Великій Британії, 10% ― в Африці. США, Велика Британія та Африка демонструють зростаючу популярність як напрямки міжнародної експансії. Також українські фінтехи можна зустріти на Близькому Сході та Латинській Америці.

25% фінтех-компаній не планують виходити на іноземні ринки. Фінтехи, які все ж планують міжнародну експансію, розглядають переважно країни ЄС (74%), європейські країни поза межами ЄС (28%) та країни Латинської Америки (18%) й Азії (18%). При цьому, половина (54%) компаній масштабуватимуться уже в 2025 році, 33% ― у 2026, а 13% вирішили уникнути зайвих ризиків та дочекатися закінчення війни. Серед основних потреб для виходу на зовнішній ринок виокремлюють необхідність відповідних партнерів (69%) та грошей для просування (64%).

Фінтех-компанії, які вже представлені на міжнародному ринку, зазначають про певні складнощі з регуляторною складовою (45%) та високою вартістю виходу на ринок (40%). У меншої частки компаній виникають складнощі з пошуком партнерств (33%) та конкуренцією на ринку (33%).

При цьому компанії, які тільки досліджують іноземні ринки та планують вихід в найближчий час, зазначають про високі витрати на маркетинг та піар (54%), складнощі з пошуком партнерів (49%) та регуляторними вимогами (44%). Крім того, 36% компаній зазначили про недостатність досвіду менеджменту у веденні закордонних проектів, а 33% про виникнення складнощів з розумінням менталітету країни, на яку планується вихід.

На ринку України також присутні певні складнощі, які уповільнюють розвиток фінтех-компаній. 57% компаній зазначають про наявність законодавчих/регуляторних обмежень. З малим сегментом ринку для масштабування стикаються 42% опитаних компаній, а 29% зазначили про низьку фінансову грамотність населення. У 23% фінтехів виникають труднощі з пошуком фінансування, а у 18% ― з пошуком бізнес-партнерів. Також 18% компаній зазначили про недостатність кваліфікованих спеціалістів на ринку.

Географія

87% опитаних фінтех-компаній зареєстровані в Україні. Інші для реєстрації обрали США (5%), Естонію (4%) та Велику Британію (2%). Дані країни мають високий економічний розвиток, згідно з Global Innovation Index 2024 займають 3,16 та 5 місця відповідно. Для форми власності компанії обирають переважно ТОВ – 82%.

Ключові технології

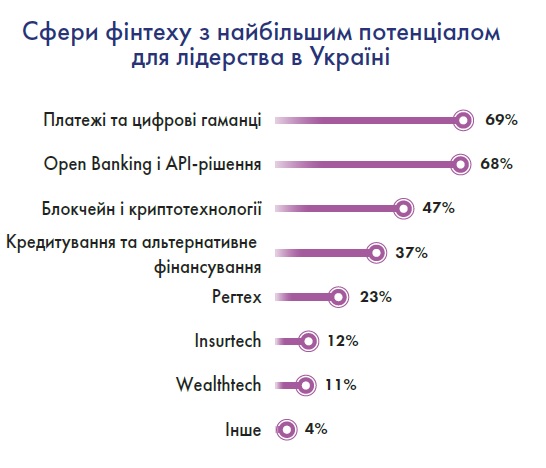

На думку опитаних фінтех-компаній, найбільший потенціал до розвитку в Україні наявний у двох напрямках: платіжні рішення і цифрові гаманці та відкритий банкінг і API-рішення. Ці сегменти отримали найвищу згадуваність серед респондентів, що свідчить про їхню стратегічну значущість для подальшого розвитку галузі. Серед інших напрямків, які компанії вважають перспективними виокремили блокчейн і криптовалюти – 47%, кредитування та альтернативне фінансування – 37%, регуляторні технології – 23%, Insurtech – 12%, Wealthtech – 11%. Усі вони є релевантними для нішевого зростання та майбутніх інновацій.

Найбільш розповсюдженою серед українських фінтех-компаній є технологія API. Саме на інтеграційній системі побудована більшість пропозицій, які представлені на ринку. Така динаміка є очікуваною, оскільки 28% респондентів працюють у сфері технологічної інфраструктури, де гнучкість і масштабованість API-рішень є критично важливими для забезпечення швидкої інтеграції з банківськими та комерційними системами.

Штучний інтелект дуже стрімко проникає у робочі процеси, 43% компаній зазначили про використання даної технології, порівняно з 29% минулого року. Ця тенденція відповідає глобальним спостереженням, згідно з McKinsey Global Surveys on the state of AI (2024), 78% компаній у світі вже використовують ШІ принаймні в одній бізнес-функції (порівняно з 55% у 2023 році). Респонденти найчастіше повідомляють про використання технології в ІТ, маркетингу та продажах, а також у сфері послуг. Найдинамічніше зростання фіксується в ІТ: частка компаній, що впроваджують ШІ у цій функції, зросла з 27% до 36%.

Також серед технологій, які використовують компанії, поширені чат-боти, хмарні сервіси, біометрія та роботизована автоматизація процесів RPA. Менша частка компаній використовують підключення та сервіси системи SWIFT та інші організації з переказу коштів, платформи з низьким кодом, блокчейн, інтернет речей та DeFi.

Найбільшу перспективу опитані фінтех-компанії вбачають в розвитку штучного інтелекту – так вказало 90% компаній. На другому місці використання API – 66% та на третьому хмарні сервіси – 54%. Також 40% зазначили блокчейн як перспективну технологію для розвитку українського ринку. Враховуючи, що дану технологію наразі використовують лише 9% опитаних компаній, є значний потенціал до зросту в цій сфері.

Фінтех під час війни

Фінтех-сектор в Україні в умовах повномасштабної війни став не лише стійким, а й стратегічно важливим гравцем в економіці та цифровій трансформації держави. Декілька фактів:

- 70% компаній зазначили про збільшення обсягу бізнесу, а 62% – про збільшення оцінки бізнесу.

- 58% компаній оцінюють вартість своєї компанії більше ніж 10 млн дол. США, а 15% – більше ніж 50 млн дол. США.

- У 31% опитаних компаній наявні проблеми з доступом до фінансування.

- 45% опитаних компаній зазначили щодо ускладнення роботи на іноземних ринках внаслідок війни.

- 64% фінтехів зазначили, що стикаються з труднощами у пошуку відповідних фахівців.

RegTech в Україні

Серед ключових трендів останніх років у фінансовому секторі – посилення нормативних вимог регуляторів, зростання кількості фінансових послуг та швидкості їх надання, збільшення обсягів даних, потреба в належному кіберзахисті, а також продовження цифровізації усіх сфер життя. Повноцінною стратегічною відповіддю на ці глобальні виклики є регтех (RegTech).

У світі банки та фінансові компанії вже активно користуються перевагами регтеху: від real-time аналізу ризиків і автоматичної звітності до проактивного виявлення шахрайства та AI-based комплаєнсу. Впровадження регтех-рішень дає змогу фінансовим установам істотно знизити операційні витрати завдяки автоматизації рутинних процесів, скоротити час на виконання регуляторних завдань і підвищити точність їх виконання.

Глобальний ринок регтех-рішень у 2024 році оцінювався в 15,8 млрд доларів США. У 2025 році прогнозується його зростання до 19,6 млрд доларів США, а в 2032 – до 82,77 млрд доларів США. Йдеться про середньорічний темп зростання (CAGR) 22,8% протягом прогнозованого періоду.

У контексті повномасштабного вторгнення рф в Україну, коли зберігається високий рівень невизначеності, актуальність регтеху набуває в нашій країні додаткової ваги. Національний банк визнає стратегічне значення регтеху як інструменту для досягнення стійкості, контрольованості та конкурентоспроможності фінансового ринку України. Зі свого боку регулятор готовий здійснювати всебічну підтримку розвитку регтеху в межах свого мандата. Суттєвим кроком у цьому напрямі стало створення Зеленої книгу з розвитку регтеху на фінансовому ринку України.

На основі міжнародного досвіду Національний банк узагальнив можливі інструменти для розвитку RegTech, визначивши чотири напрями, перші три з яких передбачають лідерство учасників ринку й ІТ-постачальників та співпрацю між ними:

- напрям співпраці між учасниками фінансового ринку (участь та підтримка ініціатив асоціацій, консорціумів учасників ринку для розвитку RegTech, маркетплейси для API, розроблення спільних для учасників ринку RegTech-рішень та їх тестування тощо);

- інформаційно-навчальний напрям (підготовка Білих книг, Керівництв (rulebook), Guidance, моніторинг показників розвитку RegTech, проведення заходів для популяризаціїї RegTech, обміну досвідом та стимулювання розроблення нових RegTech-рішень, розвиток талантів, центр знань RegTech, база RegTech-рішень тощо);

- напрям вдосконалення регулювання (бізнес-онтологія та/чи стандартизація глосаріїв, стандартизація вимог до збирання, обробки, аналізу даних, створення машиночитаного регулювання (MRR) і машиновиконуваного регулювання (MER) тощо);

- напрям розвитку інфраструктури та сервісів регулятора (регуляторні та цифрові пісочниці, ефективні SupTech рішення тощо).

Відкритий банкінг в Україні

З 1 серпня 2025 року, коли повністю запрацює Закон України “Про платіжні послуги”, зокрема його частина щодо відкритого банкінгу, ліцензовані сторонні постачальники зможуть отримувати доступ до даних рахунків клієнтів за їхньої згоди, що сприятиме розвитку інноваційних та орієнтованих на клієнта фінансових послуг.

Відкритий банкінг створює нові можливості, що виходять за рамки стандартних продуктів і практик – від надання допомоги населенню, яке не має доступу до банківських послуг, у отриманні банківських послуг і кредитів, до поліпшення управління фінансами та підвищення фінансової грамотності за допомогою інструментів особистого фінансування, спрощення порівняння і затвердження кредитів, а також забезпечення більш швидких і дешевих платежів. Для малих підприємств це може спростити бухгалтерський облік і поліпшити доступ до капіталу.

Однак впровадження відкритого банкінгу у фінансовому секторі є складним процесом. Необхідно захищати дані клієнтів, обмінюватися інформацією за згодою клієнта та розробляти єдині стандарти. Це вимагає розробки відповідних нормативних актів та ринкових правил, оскільки не все можна або слід регулювати безпосередньо через Національний банк. Окрім регулювання, важливим елементом реформи відкритого банкінгу є виявлення реальних прикладів, що створюють достатні стимули для фінансових установ впроваджувати нові продукти та технічні можливості.

Завантажити Каталог фінтех-компаній України 2025 можна за посиланням.