Національний банк представив звіт про роботу зі зверненнями споживачів фінансових послуг за підсумками 2025 року. Загалом торік було опрацьовано 28 440 письмових та 32 486 усних (через контакт-центр) звернень, що на 4% більше в порівнянні з 2024 роком. На що ж скаржаться споживачі?

Ключові цифри та запити

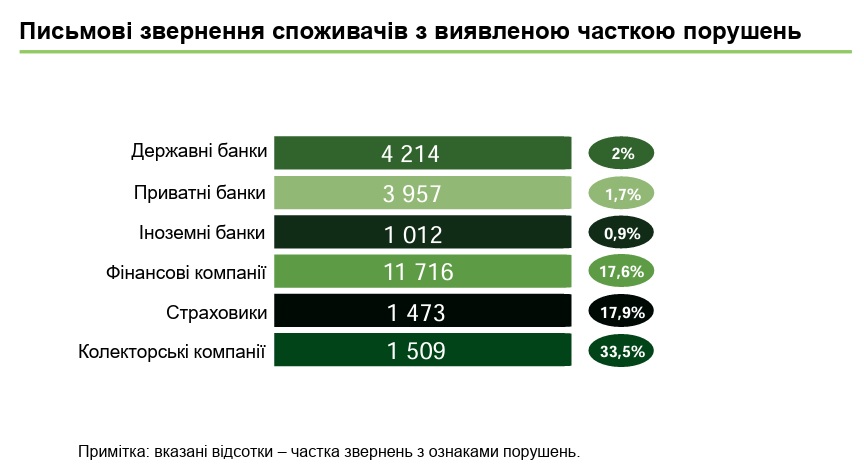

У 2025 році регулятор опрацював 28 440 письмових звернень, найбільше – у четвертому кварталі (7875).

З них:

- 4 214 звернень щодо державних банків

- 3 957 – щодо приватних банків

- 1 012 – щодо банків іноземних банківських груп

- 11 716 – щодо роботи фінансових компаній

- 1473 – щодо роботи страховиків

- 1 509 – щодо роботи колекторських компаній.

Найпоширенішими питаннями, які стосувались діяльності банків, були:

- блокування та арешт рахунків – 2 409 звернень

- кредитування у банках – 1 140 звернень

- шахрайство – 1 284 звернення

- проблеми з переказом – 1 027 звернень

- врегулювання простроченої заборгованості – 527 звернень.

Найпоширенішими питаннями, які стосувались діяльності небанківських фінансових установ, стали:

- врегулювання простроченої заборгованості – 7 388 звернень

- кредитування у небанківських фінансових установах – 1 598 звернень

- кредитування військовослужбовців – 1 385 звернень

- невиплата страхового відшкодування – 716 звернень

- виплата не в повному обсязі страхового відшкодування – 508 звернень.

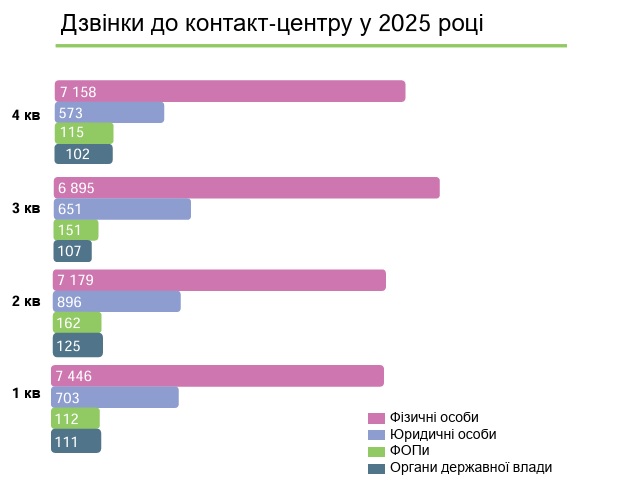

Топ-5 питань від споживачів, які телефонували в контакт-центр НБУ:

- блокування та арешт рахунків (12%)

- надання довідок про стан розгляду звернень (10%)

- врегулювання простроченої заборгованості (11%)

- неможливість зняти або обміняти валюту (7%)

- кредитні канікули на час воєнного стану (8%)

За даними НБУ, 2% письмових звернень щодо держбанків були з виявленою часткою порушень, щодо приватних банків ця частка склала 1,7%, щодо іноземних – 0,9%. Аналогічний показник щодо інших гравців ринку: фінансові компанії – 17,6%, страховики – 17,9%, колекторські компанії – 33,5%.

Найпоширеніші запити та шляхи їх вирішення: блокування й арешт рахунків

Національний банк отримує звернення щодо питання блокування банками рахунків своїх клієнтів та прийняття банками одностороннього рішення про розірвання ділових відносин з клієнтами.

Це відбувається, коли банк виявляє підозрілі фінансові операції або фінансові операції, які не відповідають наявній у банка інформації про клієнта, його діяльність. У такому разі служба внутрішнього фінансового моніторингу банку може вимагати у клієнта інформацію / документи / пояснення, необхідні для здійснення банком заходів з належної перевірки.

Ненадання клієнтом запитуваної банком інформації призводить до того, що рахунки таких клієнтів блокуються банком, після чого банк може в односторонньому порядку прийняти рішення про розірвання ділових відносин з таким клієнтом.

Що робити споживачеві:

- Якщо в результаті вжитих заходів належної перевірки банком було прийнято рішення про блокування рахунків або про відмову від підтримання ділових відносин, ви, зокрема, маєте надати запитувані банком інформацію/документи/пояснення, для спростування наявних у банка підозр та перегляду прийнятого банком рішення щодо поновлення вашого обслуговування в банку.

- Якщо у випадку блокування вашого рахунку ви не отримали від банку жодного запиту щодо необхідності надання інформації/документів/пояснень, то вам необхідно звернутись безпосередньо до банку.

- Також у випадку оскарження дій/рішень банку ви маєте право звернутись до Національного банку України.

Найпоширеніші запити та шляхи їх вирішення: врегулювання простроченої заборгованості

НБУ отримує також звернення щодо порушення фінансовими установами вимог законодавства. Зокрема, співробітники фінансових установ/колекторських компаній під час першої взаємодії ігнорували заборону третьої особи на здійснення взаємодії з нею під час урегулювання простроченої заборгованості та заборону використовувати її персональні дані.

Також заявники повідомляли про надходження телефонних дзвінків у вихідні дні та про взаємодію з особами, взаємодія з якими не передбачена договором про споживчий кредит.

Що робити споживачеві:

- Дізнайтеся найменування установи, що вчиняє взаємодію з вами, та зафіксуйте порушення своїх прав: зробіть скріншоти екрана телефона з повідомленнями, журналом дзвінків, запишіть телефонні розмови з колекторами.

- Маючи доказову базу, пишіть скаргу на керівництво установи, що вчиняє відносно вас протиправні дії.

- Якщо скарга не вирішена фінансовою установою/колекторською компанією або залишиться без реакції — надайте зібрані матеріали Національному банку України разом зі скаргою на установу.