Сьогодні було презентовано Український каталог фінтех-компаній 2021, що є продуктом Української асоціації фінтех та інноваційних компаній та був підготовлений за підтримки Національного банку України, Міністерства цифрової трансформації, Українського Фонду Стартапів та Міжнародної фінансової корпорації (IFC) у партнерстві з Державним секретаріатом Швейцарії з економічних питань (SECO) та Фондом ефективного врядування Уряду Великої Британії в Україні (GGF).

Дослідження було проведене у формі онлайн-анкетування серед фінтех-компаній та банків України у період жовтень-листопад 2021 року. У дослідженні взяли участь 150 респондентів. Як розвивався український фінтех у 2021 році? Давайте розглянемо ключові висновки з дослідження.

Основні фактори впливу на ринок фінтеху в 2021 році

Кількість фінтех-компаній у 2021 році перевищила 200, при чому за минулий рік ринок поповнився п’ятьма компаніями. Загальна вартісна оцінка ринку складає близько $1 млрд.

Значними факторами впливу на ринок фінтеху є ініціативи державних органів. 2021 рік не став виключенням, а НБУ та Міністерство цифрової трансформації протягом року займалися розвитком численних проектів, які мали прямий або опосередкований вплив на фінтех галузь.

Національним банком України було запущено ряд проектів та прийняті наступні нормативно-правові акти:

- Розроблено Концепцію розвитку інноваційних наглядових (СупТех) та регуляторних (РегТех) технологій.

- Підписано Меморандум про сприяння конкурентному платіжному ринку.

- Презентовано проект концепції побудови в Україні системи миттєвих платежів.

- Прийнято участь в розробці Закону України «Про платіжні послуги», що дає можливість регулятору випускати цифрову валюту, розширювати продуктову лінійку поточним гравцям, сприяє появі дев’яти нових категорій надавачів платіжних послуг, зміні процесу переказу коштів для небанківських фінансових установ, появі відкритого банкінгу, прозорості інформації для клієнтів.

Міністерство цифрової трансформації протягом року працювало над рядом ініціатив, які стосуються фінтеху:

- Розробка е-резиденства.

- Запропоновано спільно з Blockchain4Ukraine прийняти Закон України «Про віртуальні активи».

- Прийнято Закон України «Про стимулювання розвитку цифрової економіки в Україні», ініційований Міністерством.

- Презентована дорожня карта розвитку ринку віртуальних активів.

- Реалізовується проект «Інтернет-субвенцій» з підключення сіл до оптичного Інтернету.

- Підтримано створення Мінекономікою Фонду фондів.

- Ухвалено план розвитку 5G.

Національна комісія з цінних паперів та фондового ринку (НКЦПФР) дозволила торгівлю акціями 12 американських компаній на українському фондовому ринку та позабіржовому ринку, що дало змогу розширити перелік іноземних інвесторів для українців до 85 цінних паперів.

Значними подіями для українського фінтех-ринку також стали:

- Створення Open Banking API HUB в Україні.

- Вперше представлений стенд українських компаній на найбільшій ІТ-конференції світу Web Summit (компанії відібрані Українським фондом стартапів та Ukrainian Hub).

- Вихід з пілотів в робочий режим трьох нових необанків.

- Випуск NFT українськими митцями.

- Стипендії у криптовалюті та проект зарплати в цифровій гривні.

Кооперації та поглинання на ринку

Варто відзначити, що протягом 2021 року на ринку прослідковувалась тенденція до кооперацій та поглинань. Так, 42% опитаних фінтехів зазначили, що ведуть активну взаємодію з банківським сектором, а своїми головними конкурентами назвали ІТ-компанії.

Значна кількість M&A угод відбулась на банківському ринку протягом 2021 року. Наразі в процесі оформлення знаходиться Альпарі банк з Укрпоштою, а один із найбільших українських банків ПУМБ почав процес купівлі Ідея банку. Також вперше з 2016 року український банк був куплений іноземною компанією – угода була укладена між БТА Банком та казахським банківським холдингом Kaspi.kz.

У подальшому прогнозується продовження зміни фінтех ландшафту. Будуть з’являтись нові компанії та ніші завдяки початку роботи фінтех-пісочниці, можливості відкриття та ведення рахунків, карткової емісії та емісії електронних грошей небанківськими фінансовими установами та відкриттю АРІ. Це дозволить гравцям фінтех ринку пропонувати своїм клієнтами нові продукти та впроваджувати нові бізнес-моделі.

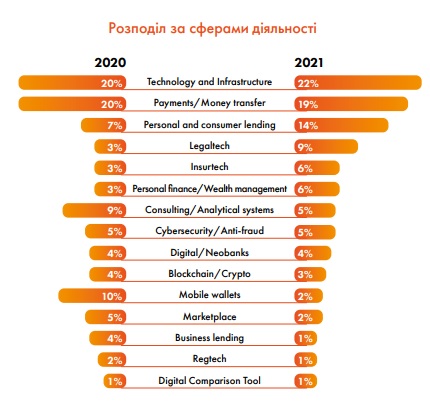

Сфери діяльності фінтехів

Вже другий рік поспіль лідером за сферою діяльності українських стартапів є технологічна інфраструктура, тобто безпосереднім продуктом є створення ІТ-рішень для фінансових компаній та банків. Надавачі цього виду послуг складають 22% від опитаних компаній. У 2020 році їхня частка становила 20%.

Загалом 23% компаній, створених у 2020-2021 роках відносять себе до галузі Technology and Infrastructure. Частково таку популярність серед бізнесу саме цієї галузі можна пояснити другим роком пандемії, яка змушує переходити бізнеси в онлайн і створює попит на продуктові компанії, які могли б забезпечити легкість ведення підприємницької діяльності у цифровому просторі.

Друге місце також залишається незмінним – платіжні сервіси та перекази, що становлять 19% ринку. Люди все частіше користуються безготівковими платежами. Згідно зі статистикою НБУ, 9 з 10 операцій є безготівковими. А покупки в Інтернеті становили близько 25% від усіх безготівкових операцій у першому півріччі 2021 року. Тому очікується, що дана сфера буде залишатись в топі й надалі.

Компанії, що займаються споживчим кредитуванням, займають 14% ринку, у той час як в 2020 році – лише 7%. Швидкість онлайн-кредитів, можливість оформлення позики 24/7

та нижчі, ніж у банків вимоги до скорингу, роблять швидкі кредити популярними серед населення. Попит штовхає пропозицію і посилює конкуренцію серед компаній-представників

сегменту.

Найменш розвиненими нішами залишаються краудфандинг та сервіси з порівняння фінансових послуг. Свої позиції погіршили сфери кредитування бізнесу та блокчейн, а покращили – сфери права та страхування.

Стадії розвитку фінтех компаній

За рік збільшилась частка компаній, що знаходяться на стадії масштабування. Якщо у 2020 році зростання бізнесу констатували 43% опитаних, то у 2021-му їхній обсяг зріс до 52%. Ця стадія залишається лідером серед відповідей протягом вже трьох років.

Відсоток зрілих компаній на 3% вищий за попередній рік. Компанії поступово переходять усі стадії розвитку та виходять на прибутковість та розширення діяльності, що говорить про правильно вибудований процес ведення бізнесу та життєздатність обраних бізнес-моделей.

Завоювати своїх клієнтів та пройти прірву (crossing the chasm) змогли більше половини компаній. Лише 18% українських фінтех-компаній можна вважати стартапами згідно їхнього рівня розвитку.

73% компаній пройшли точку беззбитковості, з них 31% подолали цю позначку в минулому році.

Команди фінтех-компаній

Із зростанням бізнесу зростає штат працівників фінтех компаній. Якщо в 2020 році більшість компаній мали команду до 5 осіб, то у 2021 – це група від 11 до 25 спеціалістів.

Частка компаній зі штатом 75+ чоловік становить 22% ринку, у той час як рік тому складала 15%.

На ринку працює близько 13 000 осіб, що майже у 2,5 рази більше за показник роком раніше. Це є додатковим підтвердженням росту ринку та потреби в спеціалістах, що спеціалізуються в фінтех-галузі.

Фінансування

Засновники здебільшого фінансують створення фінтех-компаній з власних коштів. Таку відповідь надали 65% респондентів. Гроші приватних інвесторів залучили 18% опитаних, при цьому ангельські інвестиції як джерело капіталу вказали лише 2% фінтехів.

У попередні роки частка ангельських інвестицій становила від 6% до 9%. Венчурні фонди також зменшили свою вагу з 5% у 2020 році до 3% в 2021 році. Це може бути пов’язано

з тим, що за даними The CB Insights інвестори зосередилися в основному на угодах на пізніх стадіях залучення інвестицій в рамках їх існуючих портфелів, обираючи середньо- та низькоризикові активи.

У відповідях також вбачаються результати роботи акселераційних програм та донорських грантів. За ці кошти було створено 9% компаній-респондентів.

Значно скоротились вкладення, залучені від друзів та родини. В 2021 році вони склали лише 1% на противагу 3% в 2020 році.

35% компаній не планують залучати додаткові інвестиції. Ті компанії, що мають на меті докапіталізувати свій бізнес, будуть робити це за допомогою залучення приватних інвесторів (31%) та венчурних компаній (27%). Вкласти особисті гроші у розвиток компанії збираються 18% опитаних. У порівнянні з попереднім роком позиції змінили ангельські інвестиції. Якщо в 2020 році на них розраховували 15% фінтехів, то в 2021 році – 5%. Банк як джерело додаткових інвестицій розглядають 3% компаній.

Розмір запланованих додаткових інвестицій складає від $10 тис. до $12 млн.

Бізнес-моделі

32% фінтех-компаній отримують прибуток за рахунок транзакційних комісій, тобто є провайдером товарів або послуг, однак не їхнім розробником. 24% компаній є продуктовими та отримують кошти з реалізації власних товарів та послуг.

16% фінтех-компаній розробляють власне програмне забезпечення та отримують прибуток від продажу ліцензій та надання послуг з підтримки системи.

Головним клієнтом фінтехів є великий бізнес – 37% відзначили, що їхні продукти направлені в основному на вирішення проблем банків, небанківських фінансових установ та електронної комерції.

Для 32% фінтех-компаній цільовою аудиторією є масовий сегмент. Своїм клієнтам такі компанії пропонують персональні кредити, перекази коштів, юридичні та страхові послуги.

Найменшою популярністю серед фінтех-компаній користується преміум сегмент. На цьому ринку працює лише 1% компаній, в основному це фінтехи, чиї продукти призначені для

інвесторів.

Ринки

Більше половини українських фінтехів працюють на вітчизняному ринку, з них орієнтуються виключно на український ринок 81% компаній. Серед закордонних ринків найбільшу кількість українських фінтехів можна знайти в країнах Європи – 15% та в США – 7%.

Складнощі в роботі на українському ринку 25% пов’язують із законодавчими обмеженнями. 18% відмітили, що низька фінансова грамотність стримує ринок для появи нових інструментів

та зростання популярності фінтех-продуктів серед населення.

З цього витікає проблема, яка посіла третє місце – малий сегмент ринку для масштабування.

З компаній, що працюють виключно в Україні, 79% планують освоювати закордонні ринки. У планах 45% – вийти на ринок ЄС. Найбільш привабливими серед європейських країн згідно відповідей є Польща та Німеччина.

18% фінтехів з України планують виходити на ринок СНД, більшість для себе виокремила як досить привабливий ринок – Казахстан.

В іноземних країнах головною проблемою є вартість виходу на ринок. Коштовність піару та маркетингу, залучення перших клієнтів є складністю для 23% українських фінтехів, що планують підкорити закордонний ринок. Не менш проблематичним є пошук партнерів та розуміння менталітету. Регуляторна складова стає перепоною для 14% респондентів.

Технології

Серед українських фінтехів найбільш розповсюдженими у використанні є такі технології як API. Саме на інтеграційній системі побудована більшість пропозицій, які представлені на ринку. Це є логічним, оскільки 22% фінтехів працюють у сфері Technology and Infrastructure.

Чат-бот став базовою технологією платіжних сервісів та продуктів з персональних фінансів. Респонденти відмітили, що використовують штучний інтелект для створення продуктів з

онлайн-кредитування, страхування та порівняння фінансових інструментів.

Найменшу кількість відповідей набрали такі технології як: оптичне розпізнавання символів, NFT та DeFi. Їх у своїх продуктах використовує 3% компаній. На питання щодо того, які технології очікує популярність на українському ринку, ці три технології також набрали найменшу кількість відповідей.

Більшість респондентів схиляються до того, що популярність на українському фінтех ринку буде набирати блокчейн, а деякі зазначили, що попит буде саме на криптовалюту.

Нагадаємо, що за даними Triple A Україна займає перше місце за кількістю володіння криптовалютою. Власниками є близько 12,7% від загальної чисельності населення країни. А за даними американської аналітичної компанії Chainalysis Україна перебуває на 4-ій позиції в рейтингу глобального індексу сприйняття криптоактивів у 2021 році. Тож прогноз може справдитись, і в сфері блокчейну будуть з’являтись усе більше фінтех-проектів.

Прогнозується зростання кількості продуктів, побудованих на штучному інтелекті (ШІ). Розвитку продуктів на базі ШІ сприяє і регулятор. Кабмін у 2021 році затвердив план заходів концепції розвитку ШІ в Україні на 2021-2024 роки. Загалом допомога регулятора є вагомим фактором, оскільки державні дані є основним джерелом для багатьох програм, побудованих на ШІ.

АРІ також не здасть свої позиції та залишиться популярним серед фінтех-розробників. Цей тренд посилює ЗУ «Про платіжні послуги», який створює умови для запровадження відкритого банкінгу, що в свою чергу не тільки поширить популярність партнерських інтеграцій фінтех-банк, а також посприяє появі нових гравців на ринку – АРІ хабів та цифрових платформ.