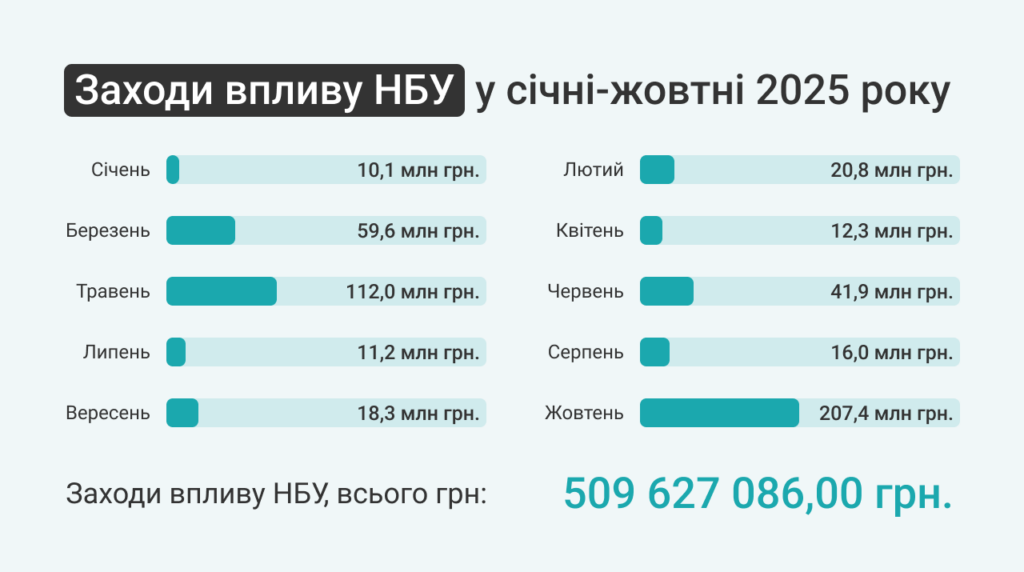

Протягом 2025 року внаслідок фінансового моніторингу банків без рахунків залишились 606 тис. громадян і 30 тис. фізичних осіб-підприємців, за даними, озвученими ТСК при Комітеті з питань податкової політики Верховної Ради. Водночас за підрахунками платформи великих даних VKURSI, сума штрафів НБУ у січні-жовтні 2025 року сягнула понад півмільярда гривень. У жовтні місячний показник штрафів є рекордним і склав більше 200 млн грн.

Регулятор вимагає від фінансових компаній переходу до принципів постійної відповідності. Дані та цифрова трансформація стали єдиним способом встигати за вимогами. Тож ми поговорили з Вадимом Запекою, співзасновником і CTO, а також Інесою Лозенко, керівником напряму інновацій і розвитку продуктів, сертифікованим фахівцем у сфері AML&Compliance платформи великих даних VKURSI. Компанія спеціалізується на цифровій трансформації перевірки клієнтів, а саме регульованих процесів – AML, комплаєнс-перевірок, ризик-менеджменту.

- Цифрова трансформація – дуже об’ємне явище. Якою цифровою трансформацією займається VKURSI?

Вадим Запека: VKURSI розуміє державні дані, а головне їх можливості в умовах регуляторних, законодавчих обмежень. І оперує найкращим на ринку API для цифрової трансформації банків. Тому є стратегічним партнером у проєктах і програмах цифрової трансформації перевірки клієнтів на основі даних. Важливо, що ми діємо на ринку як офіційний провайдер даних, а також на сьогодні є єдиною платформою для перевірки контрагентів, яка надає юридично значущі документи з державних реєстрів. Витяг з ЄДР, структуру власності з реєстраційної справи, статут, витяги і довідки з майнових реєстрів користувач VKURSI отримує з кваліфікованим електронним підписом ДП «НАІС», яке адмініструє реєстри Міністерства юстиції України. Це про новий рівень цифрової зрілості і грамотності команд фінансового сектору, які сформували запит на юридичну силу документів, а ми втілили у життя. Так, на першому місці – безпека комплаєнс-офіцера, AML-експерта, і, зрештою, правовий захист бізнесу під час спорів та судів.

- Але в цілому VKURSI пропонує і досьє контрагентів – громадян і компаній? Чим воно принципово відрізняється від досьє на сайтах інших агрегаторів?

Вадим Запека: Багато працюємо над простотою досьє для зменшення інформаційного «шуму» разом з клієнтами. Це наш «інфлюєнсер» №1.

Досьє фізичних осіб і компаній на VKURSI оперує ексклюзивним на ринку рівнем повноти даних про майно осіб і бізнесу: від земельних ділянок до арештів у межах кримінальних справ і до іпотек, в також застави. Відомості можна оновити у момент перевірки. Окремо працює сервіс довідок і витягів з ДРРП і ДРОРМ, які можна вантажити і переглядати з позначкою дати та часу перевірки. Особливо важливий цей блок для кредитування.

Титульна перевага – можливість завантаження просто зі сторінки досьє юридично значущих документів.

І стратегічно важливий – блок високоточних санкційних даних, готовий до прийняття Закону про обхід і порушення санкцій, який враховує транслітерацію, переклад іноземними мовами, написання мовою агресора, автозміну послідовності слів у найменуванні компаній і ПІБ, зафіксованих у державних реєстрах.

- Які задачі і процеси дозволяють автоматизувати або трансформувати цілком продукти і рішення VKURSI?

Інеса Лозенко: Експертиза команди cконцентрована навколо регульованих процесів. Якщо потрібна цифрова трансформація або автоматизація фінансового моніторингу, оновлення даних клієнта, комплаєнс-перевірки контрагентів, скринінг ризиків, це – до VKURSI. Тут команда вміє «подружити» дизайн, регуляторку та клієнтоорієнтованість, які генеруватимуть не складність, а бізнес-результати.

Також створюємо нові цифрові продукти – відкриття рахунків фізичних осіб і компаній дистанційно, цифрове кредитування, оновлення даних клієнта, у яких від швидкості перевірки клієнтів напряму залежить темп масштабування клієнтської бази.

- За якими кейсами на ринку стоїть VKURSI? Чи можна їх оцінити за значимими для фінрезультату показниками? Часто такі складні проєкти – про процес, а ось результат – не завжди комунікується.

Вадим Запека: За час діяльності VKURSI реалізувала більше 50 проєктів для фінустанов, а також банків. Мільйони українців користуються послугами, до яких долучилась команда. Коли компанія відкриває бізнес-рахунок у ПУМБ повністю дистанційно, а 70% з них без жодного зауваження фінансового моніторингу або запиту документів у представника компанії, це в тому числі про роботу VKURSI. Або коли 95% клієнтів Альянс Банку отримують кредит автоматично. Чи коли 50% клієнтів Правекс Банку міжнародної банківської групи Intesa Sanpaolo Group, оновлюють дані не виходячи з дому, це також результат роботи VKURSI та трансформаційних команд по сторону банків.

- А як щодо страхових компаній? Були цікаві практики?

Інеса Лозенко: Так, гарних результатів досягли зі страховою компанією «ОРАНТА», яка здійснила цифрову трансформацію AML-процесів. Це дозволило Департаменту фінансового моніторингу зменшити у 2,5 рази кількість запитуваних документів у клієнта, а також на 75% скоротити використання паперу для їх друку. При цьому середній час збору документів скоротився із 7 до 2 днів. Внаслідок цих змін додаткове навантаження на працівників компанії, що залучені до процесів фінансового моніторингу, зменшилось орієнтовно на 50%.

- Як змінився підхід до сприйняття, а також автоматизації фінансового моніторингу за останні 5 років? Що більше стимулює зміни – увага регулятора чи внутрішнє усвідомлення ризиків?

Інеса Лозенко: За останніх п’ять років «фінмон» повноцінно мігрував з категорії «регуляторної повинності» у площину складової бізнес-моделі.

Те, що ще п’ять років тому здавалося бюрократичним тягарем, сьогодні інтегроване в цифрові продукти, онбординг, ризик-менеджмент і клієнтські сценарії. Фінмон стає технологічним процесом у режимі реального часу. Тобто відповідність формується не «постфактум», а як постійний превентивний механізм. Поєднання регуляторних вимог, бізнес-інтересів і сучасних технологій формує нову якість процесів, які перетворюють фінмоніторинг на стратегічний елемент цифрової інфраструктури фінансової установи. Але темп і рамки задає регулятор.

- За що Національний банк України найчастіше накладає штрафи на фінансові компанії? Чи можна говорити про певні закономірності? На що керівникам департаментів фінмоніторингу і комплаєнсу слід звертати увагу, щоб мінімізувати ризики?

Інеса Лозенко: У багатьох кейсах ми спостерігаємо замовчування, відмову від комунікації, несвоєчасне надання запитуваних документів, їх неповнота. Замість руху в бік технологій, ринок іде у бік страху та формального реагування.

Найвразливіші – невеликі банки і небанківські фінансові установи. Проте штрафи застосовуються і до великих гравців, переважно за системні недоліки. Я б сказала, що репутаційний ефект таких штрафних санкцій зазвичай навіть сильніший, ніж фінансовий. Наприклад, штраф Nova Pay становив 90 млн грн, МТБ Банку – 75 млн грн, Універсал Банку – 27 млн грн, Міжнародного Інвестиційного Банку – 20,5 млн грн.

Всі заходи впливу, на мою думку, об’єднує виразний запит регулятора на безперервний комплаєнс – здатність компаній забезпечувати відповідність вимогам, моніторити зміни та дані клієнта 24/7.

Тривожними залишаються кейси втрати ліцензій фінансовими компаніями, наприклад, через невідповідність адреси фактичного перебування тій, що вказана у ЄДР. А також бачимо RwSbank, який вратив через штрафи у сфері AML мінімальне значення нормативу достатності капіталу. Що далі відбулось, ви знаєте.

Я також простежую спроби Національного банку через застосування заходів впливу привернути увагу інноваційних компаній, традиційних гравців ринку з новими цифровими продуктами до врахування у них AML. Часто застосовується такий пункт: «Невиконання обов’язку управляти ризиками, пов’язаними із запровадженням чи використанням нових та існуючих інформаційних продуктів, що є порушенням вимог пункту 25 частини другої статті 8 Закону про ПВК/ФТ». У практичному вимірі це проявляється, наприклад, коли немає належного KYC у мобільному застосунку. Або відстежувані ризики не прив’язані до вимог НБУ/Держфінмоніторингу, відсутній захист від підробки документів тощо. Це створює потенційну можливість для відмивання коштів.

- Як це впливає на цифрову трансформацію фінмоніторингу – від банків до платіжних систем і МФО?

Вадим Запека: Ринок ще не до кінця усвідомив, що без автоматизації відповідність регуляторним і законодавчим вимогам не масштабується. Андрій Пишний у одному з останніх інтерв’ю Forbes у контексті регуляторного апгрейду вказує, що фінансова система стає цифровозалежною. Мені близька ця думка. Нових стандартів управління ризиками особливо потребують небанки. Їх роль у світі стрімко зростає, а темпи зростання кредитних портфелів вже перевершують банківські. Тому, як би це не звучало, але саме заходи впливу – драйвер цифрової трансформації фінмоніторингу. І банківський, і небанківський фінансовий сектор переходять до технологічно зрілої моделі, де автоматизація – базова умова операційної стійкості та відповідності.

- А як щодо «дропів»? Наскільки важко їх виявляти і як бачить на сьогодні рішення регулятор?

Вадим Запека: Колосальна частка «дропів» має справу з цифровими активами. Йдеться про криптовалюти, токени, цифрові облігації, інше. Практикується і вивід коштів за кордон. Це зона правової невизначеності через існуючий Закон про віртуальні активи, але не остаточні зміни до Податкового Кодексу. Контроль за цією невизначеною зоною намагаються «доплюсувати» СПФМ. Виглядає, що вони не тільки агенти Мін’юсту, а й виконують функцію податкового контролю. Поки що регулятор пропонує Реєстр «дропів». Зрозуміла і «червона лінія»: віртуальні активи не мають стати платіжним засобом. Афішувалася також спроба ускладнити закриття ФОП для ретельної податкової перевірки у співпраці з Мінцифри, яке багато років поспіль працює на, м’яко кажучи, інші цілі – простоту та легкість ведення підприємницької діяльності. Натомість, якщо все ж допрацювати Закон про віртуальні активи, то і з «дропами» стане простіше. Але в цілому шукати рішення потрібно в удосконаленні технологічного стеку для виявлення «дропів».

- Чи не конфліктують регуляторні і законодавчі вимоги з інноваціями, чи важко їх примирити, коли йдеться про інноваційні чи просто цифрові продукти? Яка тут позиція регулятора?

Вадим Запека: «Регуляторка» цілеспрямовано не є ворогом інновацій, але задає обов’язкові рамки. І дотримання цих рамок визначає, чи інновація виживе на ринку. Щоб «примирити» швидкість продуктів і непорушність периметру припустимих ризиків, інновації мають стати compliance-by-design. Це означає, що на етапі створення нового цифрового продукту я завжди віддам перевагу тому, хто вміє не тільки у класний UX, а й спроєктувати продукт, що враховує ризик-орієнтований підхід. Водночас ми у VKURSI добре розуміємо «біль» фінансових компаній з інноваційними та цифровими продуктами, бо самі їх створюємо.

Інеса Лозенко: Вимоги AML/CFT (FATF, MONEYVAL) підвищують поріг відповідальності. Євроінтеграція та існуючі директиви посилюють очікування щодо контролю та прозорості у питанні відмивання коштів. Відповідно, це збільшує compliance-cost для нових рішень.

Доволі консервативна та процедурно не гнучка європейська регуляторна модель створює виклики для українських фінтехів, які звикли до більшого рівня свободи та простору для маневрів. Тому ключовим завданням стає знаходження оптимального балансу між необхідністю дотримання високих стандартів і збереженням можливостей для інновацій.

- Які етапи KYC / CDD мають бути повністю автоматизовані сьогодні, а які – залишатися ручними, під особистим наглядом фахівця з фінансового моніторингу, аби це забезпечувало найкращий рівень мінімізації ризиків банку чи фінансової компанії?

Інеса Лозенко: Усі первинні перевірки, що вимагають масової обробки даних – санкції, PEP, негатив, судові реєстри, базовий ризик-скоринг – мають опрацьовуватися автоматизовано, а не руками. Фахівець із фінмоніторингу не має витрачати час на збирання даних. Його робота починається там, де закінчується автоматизація: інтерпретація результатів, аналіз контексту, пошук аномалій і прийняття рішень щодо нетипових клієнтів.

Ручний скринінг перетворює аналітика на оператора копіювання і позбавляє компанію можливості бачити справжні ризики. Автоматизацію, однак, не можна вважати завершеним проєктом: її потрібно регулярно калібрувати. У VKURSI ми постійно вдосконалюємо сервіси й автоматизуємо те, що ще вчора здавалось «непідйомним», щоб аналітики могли рухатися швидше й бачити глибше.

- Професійна відповідальність директорів і фахівців з фінансового моніторингу – питання не дуже публічне. Що має бути виконано і реалізовано, аби AML-спеціаліст почував себе безпечно на робочому місці, і які складні питання мають бути проговорені з топменеджментом, якщо автоматизація і цифрова трансформація регульованих процесів – не у фокусі уваги?

Оце так складне питання! Я відповім у стилі «базовий мінімум» і «розкішний максимум». Різниця між ними – це різниця між тим, як почувається AML-фахівець: або як «ручна нейромережа» на мінімалках з підвищеним рівнем стресу, або як профі.

П’ять років тому AML-фахівець жив у світі «базового мінімуму»: Excel — найкращий друг, санкційні списки завантажуються вручну, adverse media означало «вбити» ім’я клієнта в Google і чесно прочитати всі перші три сторінки результатів. Сьогодні «розкішний максимум» – це про те, як ML-моделі ловлять аномалії раніше, ніж ти встиг випити кави, NLP читає adverse media за тебе, SoF-перевірки підказують потенційні схеми, а дашборд виглядає, як панель керування SpaceX. Кажучи відверто, більшість компаній досі між мінімумом і максимумом. Але різниця простіша: при мінімумі ти працюєш, «щоб встигнути», при максимумі – «щоб управляти ризиками». Автоматизація дозволяє AML-фахівцю залишатися фахівцем, а не перетворюватися у замінник програмного забезпечення. А якщо «корпоративною», то у 2025 році «робити все вручну» – про підвищені регуляторні ризики і стратегічну короткозорість. Крім того, дійсно надійний, професійний AML-фахівець обирає компанію за рівнем інвестицій у цифрову трансформацію, готовності до них.

- Яка конкретна технологія або рішення останніх років справді змінили правила гри у фінансовому моніторингу? Чи є приклади, коли це рішення реально зменшило ризики або прискорило процес перевірки клієнта?

Інеса Лозенко: Документи з держреєстрів, які мають юридичну силу, стали новим стандартом для банків і фінансових установ. VKURSI пропонує максимально захищений формат з кваліфікованим електронним підписом ДП «НАІС», технічного адміністратора реєстрів Мін’юсту. А цілісність і автентичність завжди можна перевірити через Інтегровану систему е-ідентифікації.

Вадим Запека: Фальшиві документи призводять до фінансових втрат і зростають тисячами відсотків через AI. За даними inscribe, 58% фінкомпаній і банків досі працюють «всліпу», покладаючись лише на візуальну перевірку або базову валідацію. Юридично значущі документи з підтвердженою автентичністю — головний маркер технологічної грамотності команд по сторону фінсектору. І «бетонують» доказовість і пояснюваність рішень у суді та комунікації з регуляторами. Рішення відповідає Закону про реєстрацію юросіб, Порядку надання відомостей з ЄДР і Постанові №65 про фінансовий моніторинг.

- Роль фінансових установ у реалізації санкційної політики – суттєва. На які «рифи» треба звернути увагу топменеджменту?

Інеса Лозенко: Треба звернути увагу на «маскування» ідентичностей підсанкційних, а також підконтрольних їм осіб у державних реєстрах, спроєктоване та продумане багато років тому. Найменування компаній і ПІБ мовою агресора, одруки та помилки у них, транслітерація латиницею, зміна послідовності слів, іноземні відповідники стали головним «підводним каменем», який може призвести до непоміченої санкційної особи у клієнтській базі.

VKURSI вже вміє виявляти таки збіги – від точних до найскладніших часткових, включно з транслітерацією латиницею та написанням мовою рф. Це значно знижує ризик пропустити пов’язаних з санкційною особою суб’єктів. І автоматично «підсвічує» усіх пов’язаних осіб через зв’язки та ЄДР-пошук за РНОКПП.

- Хто на сьогодні ефективніше виявляє ризики, пов’язані із санкціями, – AI чи все-таки лідерство – за експертами?

Вадим Запека: Після прийняття закону про порушення та обхід санкцій буде, чим зайнятися усім: і фахівцям, і штучному інтелекту. Згідно з документом невиявлення осіб під санкціями у клієнтській базі – потенційний кримінальний кейс. Штрафи та строки просто зараз докорінно змінюють поріг толерантності до ризику, і підготовча робота гравців фінансового ринку до прийняття цього закону триває.

Щодо штучного інтелекту, то він уважніший, а у виявленому ним кейсі навіть досвідчені фахівці не одразу ідентифікують, у чому знахідка. Наприклад, санкційний блок даних VKURSI збагачений аналізом структур власності за допомогою штучного інтелекту та інших цифрових технологій. На практиці мали випадок, коли саме AI виявив підсанкційну особу-підписанта під «мокрою печаткою» у структурі власності, чиє ПІБ людське око розпізнати не змогло.