Юрій Ковальчук, CEO Block Control

Будемо відвертими: SEPA застаріла. Це все ще головна платіжна система Європи, але вона повільна, складна й дедалі частіше заважає, а не допомагає бізнесу.

Це розуміють і у Європейському Союзі, вже кілька років розглядаючи блокчейн як більш ефективну та швидку альтернативу. Саме тому регулятори запустили MiCAR, а Європейський центральний банк готується до впровадження цифрового євро у відповідь до стейблкоїнів до доларів США.

Та є проблема: інфраструктури під цифрові платежі досі немає. Принаймні, не було, доки ми її не створили.

Два місяці тому ми запустили BlockControl — той самий міст між блокчейном і понад 6000-ми банками Європи. За цей час ми вийшли на ринок, залучили грант від Arbitrum DAO і підписали перший меморандум співпраці.

У цій статті я, CEO Block Control, розповім історію запуску продукту зсередини: як ми побачили вразливе місце у фінансовій системі Європи, створили інструмент, що його закриває, і чому саме зараз блокчейн потрібен банкам.

Як зʼявилася ідея

BlockControl народився на Base Batch — глобальному хакатоні, організованому мережею Base від Coinbase, однієї з найбільших криптовалютних бірж у світі.

Ми починали втрьох: я, Дмитро Олійник — наш CBDO, та Ігор Наумов — Lead Engineer. І, до речі, наша команда з того часу не змінилась.

Конкуренція була серйозною: разом із нами змагалися понад 5000 розробників із 90+ країн, що загалом представляли 800 проєктів. Але нас помітили: ми вибороли друге місце, отримали приз у 0.5 ETH і підтримку від Base. І що важливо — заявили про себе та про Україну як про сильного гравця у блокчейн-розробці.

Вже через кілька тижнів ми почали готуватися до запуску, а за два місяці випустили демо.

Ринок готовий, а системи — ні

Момент для запуску BlockControl не міг бути більш вдалим.

У січні цього року набула чинності європейська MiCAR (Markets in Crypto-Assets Regulation) — перша у світі повноцінна нормативна база для цифрових активів. Паралельно Європейський центральний банк почав тестувати цифрове євро, запуск якого очікується у 2028 році.

Як наголошують у самому ЄЦБ, це є стратегічною відповіддю на ключову роль стейблкоїнів із привʼязкою до доларів CША:

“Стейблкоїни змінюють глобальні фінанси з доларом США на чолі,” – стверджує Юрген Шааф, радник ЄЦБ. “Без стратегічної відповіді європейська валютна суверенність і фінансова стабільність можуть похитнутися”.

Однак на практиці ринок до цього ще не готовий.

Так, європейські компанії вже вивчають MiCA, інноваційні лабораторії тестують блокчейн, але реально впровадити й масштабувати цифрові активи в банківських системах просто немає на чому. Для цього бракує інфраструктури.

Це доводять і дослідження німецького підрозділу PwC Legal за 2025 рік, і опитування від StateStreet за 2024 рік, у якому 58% респондентів стверджують, що масове впровадження цифрових активів гальмується саме через “діру” між між підготовкою ринку та його фактичною технічною готовністю.

Така інфраструктурна “діра” — водночас і виклик, і величезна можливість. За оцінками McKinsey, європейський ринок токенізованих активів може сягнути €3 трильйонів до 2028 року, та лише за умови, що з’явиться рішення, здатне подолати технічні бар’єри.

BlockControl і став таким рішенням — простим, зрозумілим і водночас масштабованим; платформою, що відповідає вимогам корпоративного й банківського ринку.

Як працює BlockControl

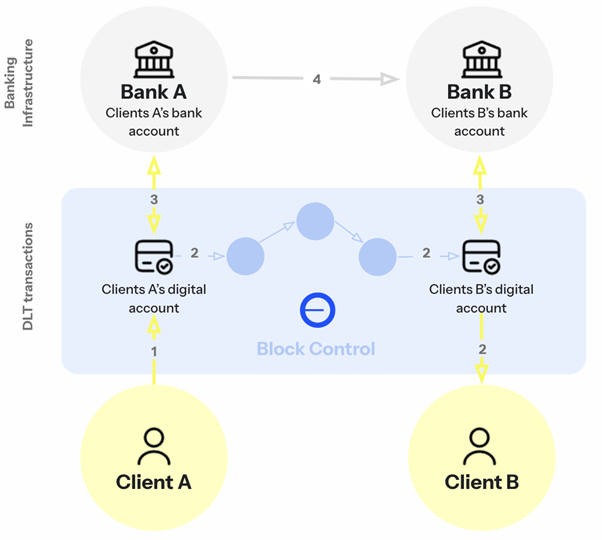

Усе, що ми робимо, виглядає дуже просто: Block Control створює цифрові “двійники” банківських рахунків на блокчейні.

Наприклад: клієнт кладе 100 євро на рахунок, і банк одразу може випустити 100 цифрових євро, повністю забезпечених власним депозитом. Далі ці токени можна програмувати, миттєво переказувати й автоматично розподіляти з повним контролем із боку банку та відповідністю регуляторним вимогам.

Ключова особливість Block Control — платформа не зберігає кошти клієнтів і не потребує спеціальних ліцензій. Ми не просимо банк змінювати свої процеси, натомість просто даємо софт.

Саме тому ми не тільки спростили розгортання та використання, а й обійшли регуляторний барʼєр. Якщо інші команди роками та мільйонами доларів погоджують ліцензії в різних юрисдикціях, Block Control працює виключно як технічний провайдер.

Ми витратили місяці, аналізуючи, чому більшість blockchain-рішень у банківському секторі провалюються. Висновок простий: вони змушують банки змінюватися.

Block Control працює інакше — ми адаптуємось до банків, а не навпаки.

Що ми встигли за два місяці

У червні BlockControl підписав свій перший меморандум про співпрацю (Memorandum of Agreement) із фінансовою компанією з Дубаю. З нею ми вперше плануємо розгорнути платформу для випуску цифрових версій як дирхамів ОАЕ, так і доларів США.

Разом із компанією ми визначили й перші пріоритети для реалізації. У найближчі тижні ми плануємо впровадити низку ключових функцій, які мають продемонструвати гнучкість BlockControl і допомогти клієнту оптимізувати операційні процеси:

- Миттєві роздрібні платежі через QR-коди, які мають знизити комісію для мерчантів із 2% до 0,2%;

- Мікроплатежі для громадського транспорту;

- Міжнародні перекази, що буду проходити за секунди і коштувати менше 1%;

- Програмовані транзакції.

Паралельно ми вже ведемо переговори з електронною грошовою установою (EMI) з Литви та готуємося до підписання Letter of Intent (лист про наміри співробітництва), щоб розширити можливості BlockControl і вийти на європейський ринок.

Перший грант

У липні ми залучили грант на $50 000 від Arbitrum DAO — однієї з найбільших L2-мереж на базі Ethereum. Це не просто фінансова підтримка, а публічне визнання від спільноти, яка уважно обирає, куди спрямовує ресурси.

Щоб отримати цей грант, ми пройшли кілька раундів голосування, обговорення та перевірки. Для DAO це звична справа, але для нас це також валідація ідеї та довіра до команди з боку глобального Web3-комʼюніті.

Грант структурований поетапно: кошти виплачуються після досягнення чітко визначених майлстоунів. Це відкриває можливість масштабуватись не лише в межах банківського ринку, а й усередині децентралізованої екосистеми.

Ми будуємо BlockControl не як красиву демонстрацію можливостей блокчейну, а як інфраструктуру, яка потрібна банкам тут і зараз. Ринок чітко сигналізує: платіжні рішення мають бути простими, безпечними, швидкими в інтеграції й сумісними з регуляцією. Саме це ми й даємо.

Так, попереду багато роботи: масштабування, адаптація під різні ринки, постійна перевірка технічної стійкості в реальних умовах. Але ми бачимо, як ця потреба стає дедалі гострішою, і вже маємо перші підтвердження, що рухаємося в правильному напрямку.

Наступні 18 місяців покажуть, чи зможемо ми перетворити BlockControl на частину нової фінансової інфраструктури Європи та навіть світу. Але ми точно станемо одними з перших, що впровадять таку тенденцію.